สำนักงบประมาณ

/ สำนักนายกรัฐมนตรี100

-

รายละเอียดตัวชี้วัด

นิยาม – การเพิ่มประสิทธิภาพในการจัดการงบประมาณ เป็นการดำเนินการเพื่อให้การจัดการงบประมาณสามารถตอบสนองต่อการเปลี่ยนแปลงของสภาพแวดล้อม ในการจัดการงบประมาณรองรับหน่วยรับงบประมาณที่เพิ่มขึ้น และประเมินผลการใช้จ่ายงบประมาณได้อย่างมีประสิทธิภาพ

ขอบเขตการประเมิน – การเพิ่มประสิทธิภาพในการจัดการงบประมาณเพื่อรองรับหน่วยรับงบประมาณ จำนวน 734 หน่วยงาน ในปีงบประมาณ พ.ศ. 2566 ปรากฏตามเอกสารพระราชบัญญัติงบประมาณรายจ่ายประจำปี พ.ศ. 2566

วิธีการเก็บข้อมูล – จากการรวบรวมผลการดำเนินงานและบันทึกเป็นเอกสารหรือเอกสารอิเล็กทรอนิกส์

แหล่งที่มาของข้อมูล – สำนักงบประมาณ

ขั้นตอนการดำเนินงานในปี 2566

1. รวบรวมและรายงานผลการดำเนินงานเพิ่มประสิทธิภาพระบบ e-Budgeting ให้รองรับเทคโนโลยีปัจจุบันเปิดให้บริการหน่วยรับงบประมาณในการจัดทำคำขอและพิจารณางบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567

2. รวบรวมและรายงานผลการดำเนินงานการประกาศขึ้นบัญชีนวัตกรรมไทย

3. รวบรวมและรายงานผลการดำเนินงานการติดตามและประเมินผลโครงการสำคัญ

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ระบบสารสนเทศด้านการงบประมาณรองรับการให้บริการหน่วยรับงบประมาณและสำนักงบประมาณ ในการจัดทำงบประมาณรายจ่ายประจำปีได้ไม่ต่ำกว่า 734 หน่วยงาน | ผ่าน |

| จำนวนประกาศขึ้นบัญชีนวัตกรรมไทย จำนวน 12 ฉบับ | ผ่าน |

| การติดตามและประเมินผลโครงการสำคัญ จำนวน 8 เรื่อง | ผ่าน |

รายละเอียดตัวชี้วัด

คำอธิบาย :

- พิจารณาจากความสามารถในการใช้จ่ายเงินงบประมาณตามเป้าหมาย และหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล หากมีการโอนเปลี่ยนแปลงงบประมาณระหว่างปี จะนำยอดงบประมาณหลังโอนเปลี่ยนแปลงแล้วมาเป็นฐานในการคำนวณ ทั้งนี้ ไม่รวมเงินงบประมาณที่ได้รับการจัดสรรเพิ่มเติมระหว่างปีงบประมาณ*

- ข้อมูลการใช้จ่ายงบประมาณ หมายรวมถึง ข้อมูลการก่อหนี้และการเบิกจ่ายงบประมาณรายจ่าย

- ร้อยละการใช้จ่ายงบประมาณรายจ่ายภาพรวม พิจารณาจากความสามารถในการติดตามเร่งรัดให้หน่วยรับงบประมาณสามารถดำเนินการใช้จ่ายงบประมาณภาพรวม (ไม่รวมงบกลาง) ตามเป้าหมายและหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณอย่างมีประสิทธิภาพ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ร้อยละการใช้จ่ายงบประมาณรายจ่ายภาพรวม”

คำอธิบาย :

- พิจารณาจากความสามารถในการใช้จ่ายเงินงบประมาณตามเป้าหมาย และหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาลหากมีการโอนเปลี่ยนแปลงงบประมาณระหว่างปี จะนำยอดงบประมาณหลังโอนเปลี่ยนแปลงแล้วมาเป็นฐานในการคำนวณ ทั้งนี้ ไม่รวมเงินงบประมาณที่ได้รับการจัดสรรเพิ่มเติมระหว่างปีงบประมาณ*

- ข้อมูลการใช้จ่ายงบประมาณ หมายรวมถึง ข้อมูลการก่อหนี้และการเบิกจ่ายงบประมาณรายจ่าย

- ร้อยละการใช้จ่ายงบประมาณรายจ่ายภาพรวม พิจารณาจากความสามารถในการติดตามเร่งรัดให้หน่วยรับงบประมาณสามารถดำเนินการใช้จ่ายงบประมาณภาพรวม (ไม่รวมงบกลาง)

ตามเป้าหมายและหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณอย่างมีประสิทธิภาพ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ร้อยละการใช้จ่ายงบประมาณรายจ่ายภาพรวม | 99.63 (ร้อยละ) |

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ร้อยละการใช้จ่ายงบประมาณรายจ่ายลงทุน”

คำอธิบาย :

- พิจารณาจากความสามารถในการใช้จ่ายเงินงบประมาณตามเป้าหมาย และหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล หากมีการโอนเปลี่ยนแปลงงบประมาณระหว่างปี จะนำยอดงบประมาณหลังโอนเปลี่ยนแปลงแล้วมาเป็นฐานในการคำนวณ ทั้งนี้ ไม่รวมเงินงบประมาณที่ได้รับการจัดสรรเพิ่มเติมระหว่างปีงบประมาณ*

- ข้อมูลการใช้จ่ายงบประมาณ หมายรวมถึง ข้อมูลการก่อหนี้และการเบิกจ่ายงบประมาณรายจ่าย

- ร้อยละการใช้จ่ายงบประมาณรายจ่ายลงทุน พิจารณาจากความสามารถในการติดตามเร่งรัดให้หน่วยรับงบประมาณสามารถดำเนินการก่อหนี้และเบิกจ่ายรายจ่ายลงทุน (ไม่รวมงบกลาง) ได้ตามเป้าหมายและหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณอย่างมีประสิทธิภาพ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ร้อยละการใช้จ่ายงบประมาณรายจ่ายลงทุน | 92.04 (ร้อยละ) |

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ระดับความสำเร็จของการติดตามผลการดำเนินงานและการใช้จ่ายงบประมาณของ อปท. ที่เป็นหน่วยรับงบประมาณ”

คำอธิบาย :

- พิจารณาจากความสามารถในการใช้จ่ายเงินงบประมาณตามเป้าหมาย และหรือแผนการปฏิบัติงานและแผนการใช้จ่ายงบประมาณ ซึ่งส่งผลต่อการกระตุ้นเศรษฐกิจของประเทศตามนโยบายรัฐบาล หากมีการโอนเปลี่ยนแปลงงบประมาณระหว่างปี จะนำยอดงบประมาณหลังโอนเปลี่ยนแปลงแล้วมาเป็นฐานในการคำนวณ ทั้งนี้ ไม่รวมเงินงบประมาณที่ได้รับการจัดสรรเพิ่มเติมระหว่างปีงบประมาณ*

- ข้อมูลการใช้จ่ายงบประมาณ หมายรวมถึง ข้อมูลการก่อหนี้และการเบิกจ่ายงบประมาณรายจ่าย

- ความสำเร็จของการติดตามผลการดำเนินงานและการใช้จ่ายงบประมาณของ อปท. ที่เป็นหน่วยรับงบประมาณ

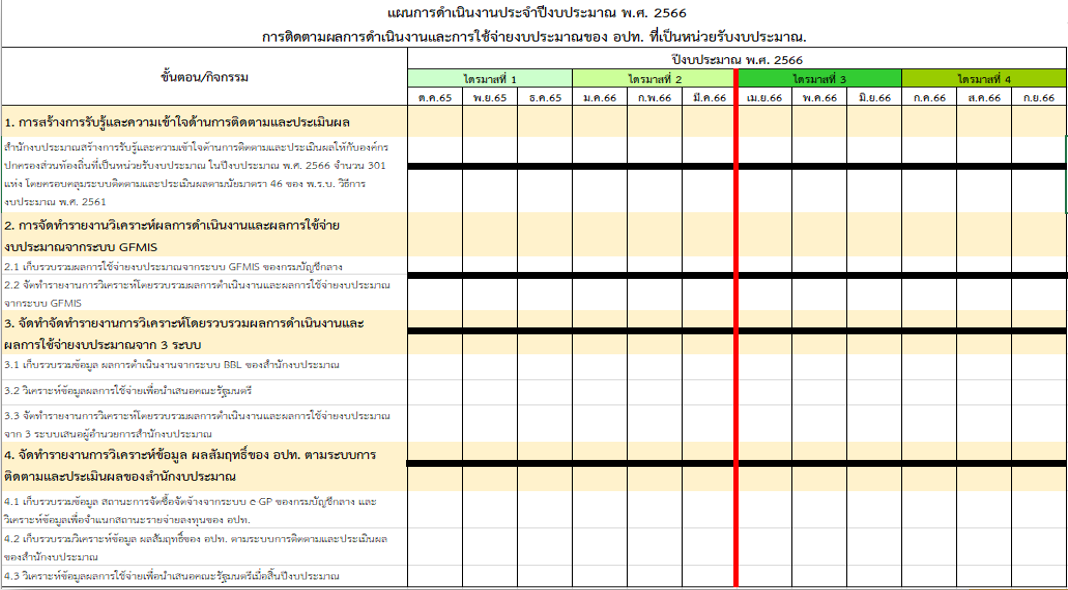

• เป็นตัวชี้วัดที่ไม่นับเป็น Joint KPI กับกรมบัญชีกลาง โดยดำเนินการเฉพาะ อปท. ซึ่งเป็นหน่วยรับงบประมาณในปี 2565 จำนวน 301 แห่ง ประกอบด้วย องค์การบริหารส่วนจังหวัด 76 แห่ง และเทศบาลนคร (ทน.) เทศบาลเมือง (ทม.) รวม 225 แห่ง พิจารณาจากความสามารถในการติดตามเร่งรัดให้หน่วยรับงบประมาณสามารถดำเนินการเบิกจ่ายภายใต้เงินอุดหนุนทั่วไปและเงินอุดหนุนเฉพาะกิจซึ่งปัจจุบันข้อมูลที่ต้องเก็บรวบรวมจากฐานข้อมูลต่าง ๆ ได้แก่ e-Budgeting BBL BB EvMIS GFMIS e–GP

• การสร้างความรับรู้และความเข้าใจด้านการติดตามประเมินผล ได้แก่ การอบรมให้ความรู้เกี่ยวกับการติดตามประเมินผลให้กับ อปท. เพื่อให้ทราบถึงวิธีการและขั้นตอนในการปฏิบัติงานการติดตาม ประเมินผลการดำเนินงาน และ การใช้จ่ายงบประมาณ โดยจัดทำรายงานผลการอบรมสร้างความรับรู้ฯ ให้กับหน่วยรับงบประมาณ (อปท.) 301 แห่ง

• ทั้งนี้ การติดตามการใช้จ่ายงบประมาณของ อปท. มีข้อจำกัด ดังนี้ 1) เงินอุดหนุนทั่วไปที่ถือเป็นรายได้ของ อปท. การเบิกจ่ายคิดเป็นร้อยละ 100 2) เงินอุดหนุนเฉพาะกิจ หากมีเงินเหลือจ่ายจะถือว่าเป็นรายได้ของ อปท. เช่นกัน

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| - จัดทำรายงานการวิเคราะห์โดยรวบรวมผลการดำเนินงานและผลการใช้จ่ายงบประมาณเฉพาะ อปท. ที่เป็นหน่วยรับงบประมาณ จำนวน 301 แห่ง จากระบบ GFMIS | ผ่าน |

| - สำรวจปัญหาและอุปสรรคของ อปท. ที่เป็นหน่วยรับงบประมาณตรงและสำรวจความพร้อมของ อปท. ที่ยังไม่ได้เป็นหน่วยรับงบประมาณ เพื่อจัดประเภทและจัดหลักสูตรให้มีความเหมาะสม | ผ่าน |

| - การสร้างการรับรู้และความเข้าใจด้านการจัดทำงบประมาณให้กับ อปท. ที่ยังไม่เป็นหน่วยรับงบประมาณในปีงบประมาณ พ.ศ. 2566 จำนวน 2,247 แห่ง โดยครอบคลุมระบบติดตามและประเมินผลตามนัยมาตรา 46 ของ พ.ร.บ. วิธีการงบประมาณ พ.ศ. 2561 | ผ่าน |

| - จัดทำรายงานการวิเคราะห์โดยรวบรวมผลการดำเนินงานและผลการใช้จ่ายงบประมาณเฉพาะ อปท. ที่เป็นหน่วยรับงบประมาณ จำนวน 301 แห่ง จาก 3 ระบบ ได้แก่ ระบบ e - Budgeting, ระบบ BBL และระบบ BB EVMIS โดยตรวจสอบข้อมูลจากระบบ GFMIS และ e-GP ร่วมด้วย เสนอผู้อำนวยการสำนักงบประมาณ | ผ่าน |

| - จัดทำแผนขับเคลื่อนให้ อปท. เป็นหน่วยรับงประมาณตรง โดยกำหนดเป้าหมายเป็นรายจังหวัดตามเขตพื้นที่ที่รับผิดชอบ และต้องจัดทำแผนขับเคลื่อนให้แล้วเสร็จภายในเดือนเมษายน 2566 โดยแผนอย่างน้อยต้องระบุ 1) จำนวน อปท. เป้าหมายที่ต้องการผลักดันรายเขตต่อปี 2) แนวทางในการพัฒนาบุคลากรของ อปท. และ 3) การพัฒนาเทคโนโลยีดิจิทัลเพื่อรองรับการทำงาน | ผ่าน |

| - จัดทำรายงานการวิเคราะห์โดยรวบรวมผลการดำเนินงาน และผลการใช้จ่ายงบประมาณเฉพาะ อปท. ที่เป็นหน่วยรับงบประมาณ จำนวน 301 แห่ง เสนอคณะรัฐมนตรี | ผ่าน |

| - ดำเนินการตามแผนการขับเคลื่อนให้ อปท. เป็นหน่วยรับงบประมาณตรง ร้อยละ 100 | ผ่าน |

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ความสำเร็จการเสริมสร้างความเข้มแข็งในการจัดทำงบประมาณขององค์กรปกครองส่วนท้องถิ่น”

• นิยาม : การเสริมสร้างความเข้มแข็งในการจัดทำ งปม. ของ อปท. โดยการดำเนินการเพื่อเพิ่มประสิทธิภาพการจัดทำคำขอ การจัดทำ การอนุมัติ การจัดสรร การบริหาร และการติดตามประเมินผล งปม. ของ อปท. ที่เป็นหน่วยรับงบประมาณให้เป็นไปตามกฎหมาย ระเบียบ และหลักเกณฑ์ที่เกี่ยวข้อง เพื่อเกิดผลสัมฤทธิ์และสามารถจัดบริการสาธารณะให้แก่ประชาชนในพื้นที่ได้อย่างมีประสิทธิภาพ และสอดคล้องเชื่อมโยงกับยุทธศาสตร์ชาติและการบูรณาการในมิติพื้นที่ได้อย่างครอบคลุมทุกมิติ

• คู่มือมาตรฐานการจัดการงบประมาณ ประกอบด้วย คู่มือมาตรฐานฯ เกี่ยวกับกฎหมาย ระเบียบ หลักเกณฑ์ด้านการงบประมาณ และการใช้งานระบบสารสนเทศสำหรับผู้ใช้งาน

• ช่องทางการสร้างความรู้ความเข้าใจ : คู่มือมาตรฐานฯ การฝึกอบรม การเรียนรู้ด้วยตนเอง e-Learning, Call Center การประชุม, สื่อเผยแพร่บนเว็บไซต์สำนักงบประมาณ (www.bb.go.th)

• การพัฒนาระบบเทคโนโลยีสารสนเทศเพื่อการจัดทำงบประมาณของ อปท. (BBL) ให้เป็นเครื่องมือในการบันทึกข้อมูลคำขอ งปม.และจัดทำแผนปฏิบัติงานและแผนการใช้จ่ายเงินของ อปท. และสามารถรองรับปริมาณหน่วยรับงบประมาณที่เพิ่มขึ้นได้อย่างมีประสิทธิภาพ

• วิธีการเก็บข้อมูล : จากการรวบรวมผลการดำเนินงาน คู่มือมาตรฐานฯ และบันทึกเป็นเอกสารหรือเอกสารอิเล็กทรอนิกส์

• แหล่งที่มาของข้อมูล : สำนักงบประมาณ

แผนการดำเนินงานในปี 2566

1. โครงการฝึกอบรมหลักสูตรเสริมสร้างความเข้าใจและเตรียมความพร้อมให้กับองค์กรปกครองส่วนท้องถิ่นเพื่อเป็นหน่วยรับงบประมาณ กลุ่มเป้าหมาย คือ เทศบาลตำบล จำนวน 2,247 หน่วยงาน รูปแบบออนไลน์

2. โครงการการประเมินความพร้อมและพัฒนาบุคลากรให้แก่องค์กรปกครองส่วนท้องถิ่นในการขอรับจัดสรรงบประมาณรายจ่ายประจำปี ระหว่าง สำนักงบประมาณ และสถาบันบัณฑิตพัฒนบริหารศาสตร์ และโครงการหลักสูตรเตรียมความพร้อมให้เทศบาลต าบลในการเป็นหน่วยรับงบประมาณโดยตรงในปีงบประมาณ พ.ศ. 2568 ร่วมกับสมาคมสันนิบาตเทศบาลแห่งประเทศไทย

3. จัดทำคู่มือหลักเกณฑ์และแนวทางการฯ ขององค์กรปกครองส่วนท้องถิ่น

4. คู่มือปฏิบัติการจัดทำคำของบประมาณรายจ่าย ประจำปีงบประมาณ พ.ศ. 2567

5. คู่มือระบบสารสนเทศเพื่อการจัดท างบประมาณขององค์กรปกครองส่วนท้องถิ่นฯ (BBL)

6. การเรียนรู้ด้วยตนเอง e-Learning

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| มีความสำเร็จในการพัฒนาและจัดทำคู่มือมาตรฐานการจัดการงบประมาณให้แก่ อปท. ที่กำลังจะเป็นหน่วยรับงบประมาณ ในปีงบประมาณ พ.ศ. 2567 จำนวน 2,247 แห่ง | ผ่าน |

| จำนวนช่องทางการสร้างความรู้ความเข้าใจ และให้คำปรึกษาแนะนำที่หลากหลายแก่ อปท. ที่กำลังจะเป็นหน่วยรับงบประมาณในปีงบประมาณ พ.ศ. 2567 | 3 (ช่องทาง) |

| มีความสำเร็จของการพัฒนาระบบ BBL เพื่อรองรับกระบวนการจัดการงบประมาณของ อปท. ที่กำลังจะเป็นหน่วยรับงบประมาณ ในปีงบประมาณ พ.ศ. 2567 | ผ่าน |

รายละเอียดตัวชี้วัด

ความสำเร็จของการนำเทคโนโลยีดิจิทัลมาใช้เพื่อการจัดทำและบริหารงบประมาณ มี 2 ตัวชี้วัดย่อย ได้แก่

4.1 ความสำเร็จของการพัฒนาระบบการจัดการงบประมาณอิเล็กทรอนิกส์ใหม่ (New e-Budgeting)

4.2 ร้อยละความพึงพอใจของการนำเทคโนโลยีดิจิทัลมาใช้เพื่อการจัดทำและบริหารงบประมาณ

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ความสำเร็จของการพัฒนาระบบการจัดการงบประมาณอิเล็กทรอนิกส์ใหม่ (New e-Budgeting)”

คำอธิบาย : เพื่อให้ผู้บริหาร เจ้าหน้าที่สำนักงบประมาณ รวมทั้งหน่วยงานของรัฐ และผู้เกี่ยวข้อง มีระบบสารสนเทศด้านการงบประมาณที่ทันสมัย สะดวก รวดเร็ว ครอบคลุม กระบวนการงบประมาณ สนับสนุนภารกิจด้านการงบประมาณของสำนักงบประมาณ อย่างเป็นสากลและมีประสิทธิภาพ สอดคล้องกับกฎหมาย ระเบียบ วิธีปฏิบัติ ให้เกิดการบูรณาการของระบบทั้งหมด เชื่อมโยงข้อมูลสารสนเทศจากระบบงานต่าง ๆ ภายในสำนักงบประมาณและหน่วยงานอื่น ๆ ที่เกี่ยวข้อง

แผนการดำเนินงานในปี 2566

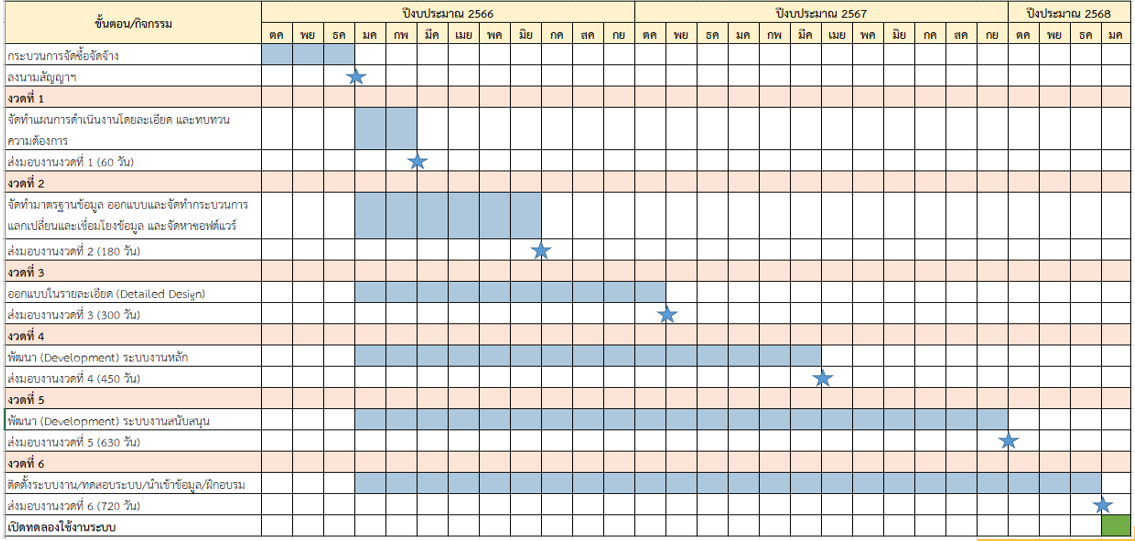

- โครงการพัฒนาระบบการจัดการงบประมาณอิเล็กทรอนิกส์ (New e-Budgeting) แขวงพญาไท เขตพญาไท กรุงเทพมหานคร

ขั้นตอนที่ 1

- จัดทำขอบเขตของงาน (TOR) พร้อมราคากลาง (ตุลาคม 65)

ขั้นตอนที่ 2

- ขออนุมัติขอบเขตของงาน (TOR) พร้อมราคากลาง (ตุลาคม 65)

- ประกาศประชาพิจารณ์ร่างขอบเขตของงาน (TOR) ร่างประกาศเผยแพร่ และร่างเอกสารประกวดราคา (ตุลาคม 65)

- ประกาศเผยแพร่ประกาศประกวดราคาจัดซื้อจัดจ้าง (e-bidding) (ตุลาคม 65)

- พิจารณาผลการประกวดราคา (ตุลาคม 65)

- ประกาศผลผู้ชนะการเสนอราคา (พฤศจิกายน 65)

ขั้นตอนที่ 3

- ลงนามสัญญาเพื่อดำเนินการโครงการฯ (ธันวาคม 65)

ขั้นตอนที่ 4 ดำเนินงานในงวดที่ 1

- แผนดำเนินงานโครงการฯ (ม.ค. 66)

- ทบทวนความต้องการ (ม.ค. 66)

- ส่งมอบงานงวดที่ 1 ได้แก่ แผนดำเนินงานฯ และรายงานผลการศึกษาทบทวนและสำรวจความต้องการข้อมูลจากระบบงานสารสนเทศของสำนักงบประมาณในปัจจุบัน (ก.พ. 66)

ขั้นตอนที่ 5 ดำเนินงานในงวดที่ 2

- เครื่องมือสำหรับพัฒนาระบบ (ซอฟต์แวร์) (มี.ค. 66)

- จัดทำมาตรฐานข้อมูล ออกแบบและจัดทำกระบวนการแลกเปลี่ยนและเชื่อมโยงข้อมูล (มี.ค. 66)

- ส่งมอบงานงวดที่ 2 ได้แก่ รายงานผลฯการนำเสนอข้อมูล การวิเคราะห์และการจัดทำรายงานเชิงลึกของโครงการ , รายงานผลการจัดหาซอฟท์แวร์ , รายงานความก้าวหน้า (มิ.ย. 66)

เงื่อนไข : ระยะเวลาในขั้นตอนการจัดซื้อจัดจ้างต้องเป็นไปตามแผนที่กำหนดไว้เช่น การประชาพิจารณ์ร่าง TOR ,การอุทธรณ์ผลการพิจารณา , มีผู้ยื่นข้อเสนอประกวดราคารายเดียว

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ความสำเร็จของการพัฒนาระบบการจัดการงบประมาณอิเล็กทรอนิกส์ใหม่ (New e-Budgeting) | 100.00 (ร้อยละ) |

รายละเอียดตัวชี้วัด

คำอธิบาย :

- ระบบสารสนเทศด้านการงบประมาณหลัก ประกอบด้วย 1) ระบบ e-Budgeting ใช้จัดทำคำขอ และพิจารณางบประมาณ 2) ระบบ BB EvMIS ใช้จัดทำแผน/ผลการปฏิบัติงาน และการใช้จ่ายงบประมาณ 3) ระบบ BBL ใช้จัดทำคำขอ และแผน/ผลฯ ขององค์กรปกครองส่วนท้องถิ่น และระบบสนับสนุนอื่น ๆ

- มีระบบสารสนเทศด้านการงบประมาณ ใช้เป็นเครื่องมือสนับสนุนการจัดทำ และบริหารงบประมาณ ได้อย่างถูกต้อง ทันตามกำหนดเวลา

- มีแผนการพัฒนาและปรับปรุงระบบสารสนเทศด้านการงบประมาณ เพื่อรองรับการจัดทำงบประมาณรายจ่ายประจำปี

- มีการเชื่อมต่อข้อมูล พ.ร.บ.งบประมาณรายจ่ายประจำปีงบประมาณและผลการใช้จ่ายงบประมาณ กับระบบ GFMIS

- ขอบเขตการประเมิน : วัดความพึงพอใจจากผู้ใช้งานระบบ e-Budgeting ระบบ BB EvMIS และระบบ BBL

ขั้นตอนการดำเนินงานในปี 2566

1. จัดเตรียมข้อมูลพื้นฐานด้านงบประมาณ ก่อนเปิดให้บริการระบบ

2. เปิดให้บริการระบบ e-Budgeting , BB EvMIS และระบบ BBL ให้กับหน่วยรับงบประมาณ ในการจัดทำงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2566 - 2567

3. จัดทำแบบสำรวจความพึงพอใจ กำหนดขั้นตอนและวิธีการสำรวจ

4. แจ้งเวียนให้หน่วยรับงบประมาณร่วมตอบแบบสำรวจความพึงพอใจการให้บริการระบบฯ

5. ประมวลผลและสรุปผลความพึงพอใจการให้บริการระบบ

เงื่อนไข :

- ผู้ตอบแบบสอบถามต้องไม่น้อยกว่าร้อยละ 90 ของกลุ่มเป้าหมายทุกระบบ (e-Budgeting, BB EvMIS, BBL) หากดำเนินการไม่ครบถ้วน ถือว่าไม่ผ่านตัวชี้วัดนี้

- เป้าหมายการสำรวจหน่วยรับงบประมาณ (อปท.) ต้องเป็นไปตาม หนังสือเวียนของสำนักงบประมาณ เรื่อง การจัดทำคำของบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ร้อยละความพึงพอใจของการนำเทคโนโลยีดิจิทัลมาใช้เพื่อการจัดทำและบริหารงบประมาณ | 85.67 (ร้อยละ) |

รายละเอียดตัวชี้วัด

- เป็นตัวชี้วัดทดแทน (Proxy KPIs) ที่ถ่ายทอดจาก Strategic KPIs “ระดับความสำเร็จของปริมาณการโอนเปลี่ยนแปลงงบประมาณลดลง”

คำอธิบาย : การโอนเปลี่ยนแปลงงบประมาณของรายการที่จัดสรรงบประมาณซ้ำซ้อนตามนโยบายสำคัญของรัฐบาลของจังหวัด 76 จังหวัด และกลุ่มจังหวัด 18 กลุ่มจังหวัด รวม 94 แห่ง โดยในปีงบประมาณ พ.ศ. 2566วัดการโอนเปลี่ยนแปลงของรายการที่จัดสรรงบประมาณซ้ำซ้อน งบลงทุน เฉพาะด้านแหล่งน้ำ เนื่องจากการบริหารจัดการน้ำเป็นยุทธศาสตร์สำคัญที่รัฐบาลกำหนดให้แผนงานบูรณาการซึ่งมีหลายหน่วยงานร่วมดำเนินงานและสำนักงาน ก.พ.ร. ได้กำหนดเรื่องความมั่นคงด้านน้ำอุปโภคบริโภค เป็นตัวชี้วัดขับเคลื่อนการบูรณาการร่วมกัน (Joint KPIs)

แผนการดำเนินงานในปี 2566

1. จัดเตรียมข้อมูลพื้นฐานด้านงบประมาณ (เฉพาะด้านแหล่งน้ำ)

2. พิจารณารายการที่อยู่ในแผนพัฒนาจังหวัด (เฉพาะด้านแหล่งน้ำ)

3. ตรวจสอบคำขอและแผนพัฒนาท้องถิ่น (ด้านแหล่งน้ำ) และพิจารณารายจ่ายประจำปีงบประมาณ พ.ศ. 2567 ของหน่วยงาน จังหวัด หน่วยงานที่อยู่ในพื้นที่จังหวัด (function) และองค์กรปกครองส่วนท้องถิ่น

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การโอนเปลี่ยนแปลงงบประมาณของรายการที่จัดสรรงบประมาณซ้ำซ้อน (เฉพาะด้านแหล่งน้ำ) ลดลง | 2 (รายการ) |

รายละเอียดตัวชี้วัด

• เป็นตัวชี้วัดที่ถ่ายทอดเป็นตัวเดียวกับ Strategic KPIs “ความสำเร็จการดำเนินการตามแผนการมีส่วนร่วมของประชาชนในกระบวนการจัดการงบประมาณ (Participatory Budgeting)”

คำอธิบาย :

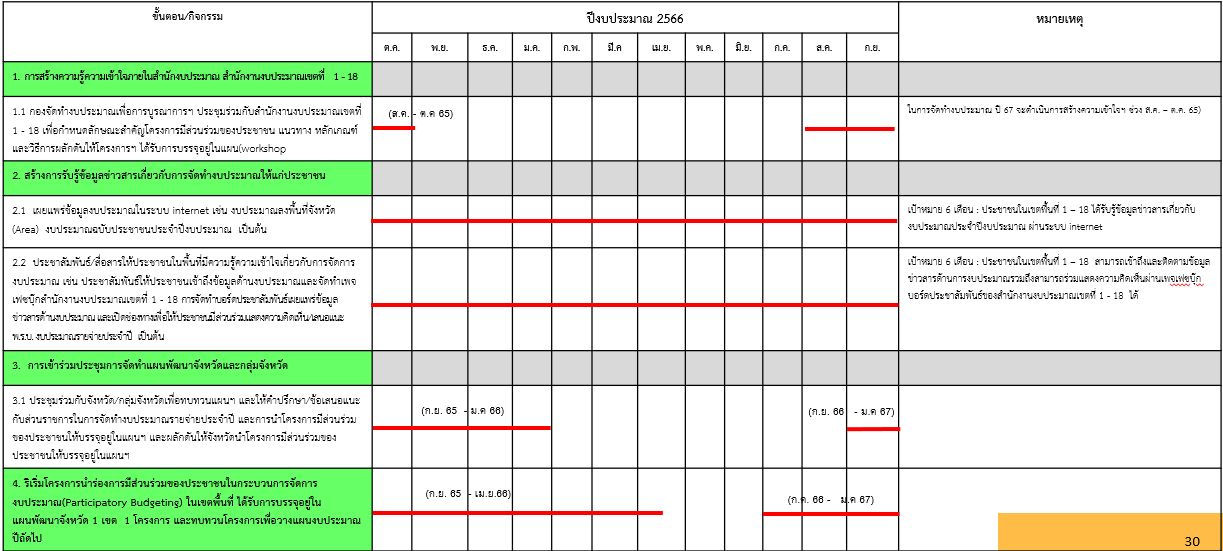

1. เป็นตัวชี้วัดเพื่อวัดผลสัมฤทธิ์ตามเป้าหมายการจัดโครงสร้างและบทบาทภารกิจใหม่ของสำนักงบประมาณ

2. วัดความสำเร็จของการดำเนินการตามแผนการมีส่วนร่วมของประชาชนในกระบวนการจัดการงบประมาณ (Participatory Budgeting) ที่กำหนดไว้ในปี 2566 โดยสำนักงานงบประมาณเขตที่ 1 – 18 ผลักดันให้โครงการที่เกิดจากการริเริ่มการมีส่วนร่วมของประชาชนในเขตพื้นที่ ได้รับการบรรจุ อยู่ในแผนพัฒนาจังหวัดจำนวน 1 เขต 1 โครงการ

ขอบเขตการประเมิน : การดำเนินการของสำนักงบประมาณ ภายในปีงบประมาณ พ.ศ. 2566

แผนการดำเนินงานในปี 2566

- สร้างความรู้ความเข้าใจภายในสำนักงบประมาณ

- สร้างการรับรู้ข้อมูลข่าวสารเกี่ยวกับการจัดทำงบประมาณให้แก่ประชาชน

- เข้าร่วมประชุมการจัดทำแผนพัฒนาจังหวัดและกลุ่มจังหวัด

- ริเริ่มโครงการนำร่องการมีส่วนร่วมของประชาชนในกระบวนการจัดการงบประมาณ (Participatory Budgeting) ในเขตพื้นที่ (โครงการได้รับการบรรจุอยู่ในแผนพัฒนาจังหวัด 1 เขต 1 โครงการ)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| โครงการที่เกิดจากการริเริ่มการมีส่วนร่วมของประชาชนในเขตพื้นที่ ผ่านเกณฑ์ ก.น.บ. จำนวน 18 เขต 18 โครงการ | ผ่าน |

| โครงการที่เกิดจากการริเริ่มการมีส่วนร่วมของประชาชนในเขตพื้นที่ได้รับการบรรจุอยู่ในแผนพัฒนาจังหวัด จำนวน 18 เขต 18 โครงการ โดยเป็นโครงการในระดับ Y1 | ผ่าน |

| โครงการที่เกิดจากการริเริ่มการมีส่วนร่วมของประชาชนในเขตพื้นที่ได้รับการบรรจุ อยู่ในแผนพัฒนาจังหวัด จำนวน 18 เขต 20 โครงการ โดยเป็นโครงการในระดับ Y1 | ผ่าน |

รายละเอียดตัวชี้วัด

คำอธิบาย

• บัญชีข้อมูล หมายถึง เอกสารแสดงบรรดารายการของชุดข้อมูล ที่จำแนกแยกแยะโดยการจัดกลุ่มหรือจัดประเภทข้อมูลที่อยู่ในความครอบครองหรือควบคุมของหน่วยงานของรัฐ

• คำอธิบายข้อมูลที่สอดคล้องตามมาตรฐานที่ สพร. กำหนด หมายถึง คำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) สำหรับชุดข้อมูลภาครัฐ เป็นส่วนที่บังคับต้องทำการอธิบายข้อมูล ประกอบด้วยคำอธิบายข้อมูล จำนวน 14 รายการสำหรับ 1 ชุดข้อมูล ที่หน่วยงานของรัฐต้องจัดทำและระบุรายละเอียด

• ระบบบัญชีข้อมูล คือ ระบบงานที่ทำหน้าที่บริหารจัดการบัญชีข้อมูลของหน่วยงาน เช่น CKAN หรือ อื่น ๆ

• ข้อมูลสาธารณะ หมายถึง ข้อมูลที่สามารถเปิดเผยได้สามารถนำไปใช้ได้อย่างอิสระ ไม่ว่าจะเป็นข้อมูลข่าวสาร/ข้อมูลส่วนบุคคล/ข้อมูลอิเล็กทรอนิกส์ เป็นต้น

• คุณลักษณะแบบเปิด หมายถึง คุณลักษณะของไฟล์ที่ไม่ถูกจำกัดด้วยเงื่อนไขต่าง ๆ จากเจ้าของผลิตภัณฑ์ สามารถเข้าถึงได้อย่างเสรีโดยไม่เสียค่าใช้จ่าย ใช้งานหรือประมวลผลได้หลากหลายซอฟต์แวร์

ที่มา: ประกาศคณะกรรมการพัฒนารัฐบาลดิจิทัล เรื่อง มาตรฐานและหลักเกณฑ์การเปิดเผยข้อมูลเปิดภาครัฐในรูปแบบข้อมูลดิจิทัลต่อสาธารณะ

แนวทางการประเมิน

1) ส่วนราชการต้องเลือกประเด็นการดำเนินงานภายใต้ขอบเขตการนำข้อมูลไปใช้ประโยชน์ อย่างน้อย 1 ประเด็น ที่มีชุดข้อมูลที่สามารถนำไปใช้ประโยชน์ต่อได้ เพื่อใช้ในการจัดทำบัญชีชุดข้อมูล (Data Catalog)

2) ส่วนราชการต้องจัดทำชุดข้อมูลที่สัมพันธ์กับกระบวนการทำงานตามขอบเขตการนำข้อมูลไปใช้ประโยชน์ โดยต้องเป็นกระบวนการทำงานภายใต้ภารกิจหลักที่มีผลกระทบต่อการให้บริการประชาชนในระดับสูง

3) ให้มีคำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) 14 รายการตามมาตรฐานที่ สพร. กำหนด

4) ชุดข้อมูลที่ขึ้นในระบบบัญชีข้อมูลของหน่วยงาน (Agency Data Catalog) จะเป็นชุดข้อมูลที่ สสช. ใช้ติดตามในการลงทะเบียนระบบบริการบัญชีข้อมูลภาครัฐ (Government Data Catalog) ต่อไป

5) กำหนดให้ส่วนราชการมีระบบบัญชีข้อมูล พร้อมมีข้อมูลสาธารณะ (Open data) ในระบบบัญชีข้อมูลเพื่อเผยแพร่ให้เป็นไปตามมาตรฐานรัฐบาลดิจิทัล ว่าด้วยแนวทางการเปิดเผยข้อมูลเปิดภาครัฐในรูปแบบดิจิทัล ต่อสาธารณะ ร้อยละ 100 ของบัญชีข้อมูล ตามแนวทางที่ สพร. กำหนด

6) ชุดข้อมูลเปิด (Open data) ต้องเป็นข้อมูลที่ประชาชนหรือผู้รับบริการต้องการ และสามารถนำไปใช้ประโยชน์ต่อได้ หรือส่วนราชการสามารถนำชุดข้อมูลมาใช้ในการวิเคราะห์ประกอบการวางแผน พัฒนางานได้

7) การนำข้อมูลเปิดไปใช้ประโยชน์อย่างเป็นรูปธรรม ประเมินจากหลักฐานที่แสดงให้เห็นถึงการนำชุดข้อมูลมาวิเคราะห์ประกอบการปฏิบัติงาน เช่น รายงานวิเคราะห์จากชุดข้อมูล / การมี dashboard จากชุดข้อมูล เป็นต้น

ขอบเขตการนำข้อมูลไปใช้ประโยชน์

1) แผนระดับ 2 (แผนแม่บทภายใต้ยุทธศาสตร์ชาติ แผนการปฏิรูปประเทศ แผนพัฒนาการเศรษฐกิจและสังคมแห่งชาติ นโยบายและแผนระดับชาติว่าด้วยความมั่นคงแห่งชาติ) และ แผนระดับ 3 ที่เกี่ยวข้องกับภารกิจของหน่วยงาน

• ผลการดำเนินงานตามตัวชี้วัด

• ผลการดำเนินงานตามแผนที่เกี่ยวข้อง

2) ชุดข้อมูลสนับสนุนการให้บริการประชาชน (e-Service)

3) ดัชนี/ตัวชี้วัดระดับสากล (หน่วยงานที่ต้องดำเนินการตามตัวชี้วัดการจัดทำชุดข้อมูลตัวชี้วัด สำหรับการรายงานการจัดอันดับขีดความสามารถในการแข่งขันของประเทศ โดย IMD ให้นับเป็นชุดข้อมูลที่ต้องดำเนินการเพิ่มเติมจาก 5 ชุดข้อมูลที่กำหนดตามเงื่อนไขตัวชี้วัด)

4) สถิติทางการ (21 สาขา)

5) การดำเนินงานตามนโยบายของรัฐบาล หรือ มติ ครม.

6) ภารกิจหลักของหน่วยงาน

เงื่อนไข

1. ในแต่ละชุดข้อมูล (Data Set) ต้องมีการจัดทำคำอธิบายข้อมูล (Metadata) ครบถ้วนจำนวน 14 รายการ หากส่วนราชการมีการจัดทำรายละเอียดไม่ครบ 14 รายการในแต่ละชุดข้อมูล จะไม่นับผลการดำเนินงาน

2. หน่วยงานจัดทำชุดข้อมูลเปิดไม่น้อยกว่า 5 ชุดข้อมูล

เกณฑ์การประเมิน

- เป้าหมายขั้นต้น (50) =

• มีรายชื่อชุดข้อมูลที่มีคุณค่าสามารถนำไปใช้ตอบโจทย์การพัฒนาประเทศหรือการบริการประชาชน

• มีคำอธิบายชุดข้อมูล (Metadata) ที่สอดคล้องตามมาตรฐานที่ สพร. กำหนด (14 รายการ) ของทุกชุดข้อมูล

• มีคำอธิบายทรัพยากรข้อมูล (Resource) ของชุดข้อมูลเปิดทั้งหมด

- เป้าหมายมาตรฐาน (75) =

• มีระบบบัญชีข้อมูลหน่วยงาน (Agency Data Catalog) พร้อมแจ้ง URL ระบบบัญชีข้อมูลหน่วยงาน และชุดข้อมูล คำอธิบายชุดข้อมูล ถูกนำขึ้นที่ระบบบัญชีข้อมูลหน่วยงาน และระบุทรัพยากรข้อมูล (Resource)

ของชุดข้อมูลเปิดทั้งหมด (15 คะแนน)

• ชุดข้อมูลเปิดทั้งหมด ถูกนำมาลงทะเบียนในระบบบัญชีข้อมูลภาครัฐ (GD Catalog) (10 คะแนน)

- เป้าหมายขั้นสูง (100) =

• คุณภาพทุกชุดข้อมูลเป็นไปตามมาตรฐานคุณลักษณะแบบเปิดที่ สพร. กำหนด (20 คะแนน)

• นำข้อมูลเปิดไปใช้ประโยชน์ได้อย่างเป็นรูปธรรม ตอบโจทย์ตามประเด็นขอบเขตการนำข้อมูลไปใช้ประโยชน์ อย่างน้อย 1 ชุดข้อมูล (5 คะแนน)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| คะแนนการพัฒนาระบบบัญชีข้อมูล (Data Catalog) เพื่อนำไปสู่การเปิดเผยข้อมูลภาครัฐ (Open Data) | 100.00 (คะแนน) |

รายละเอียดตัวชี้วัด

คำอธิบาย :

•นิยาม –การปรับกระบวนทำงานไปสู่ระบบดิจิทัล โดยใช้การเสนองาน สั่งการ/ลงนาม แบบอิเล็กทรอนิกส์ ในเรื่อง การพิจารณาความเหมาะสมราคา การเปลี่ยนแปลงรายการ บันทึกภายในต่างกอง

•ขอบเขตการประเมิน – การดำเนินการของสำนักงบประมาณ ภายในปีงบประมาณ พ.ศ. 2566

•วิธีการเก็บข้อมูล - รวบรวมผลการดำเนินงานและบันทึกเป็นเอกสารหรือเอกสารอิเล็กทรอนิกส์

•แหล่งที่มาของข้อมูล – ระบบร่างหนังสือ ระบบรอลงนาม ในระบบสารบรรณอิเล็กทรอนิกส์ สำนักงบประมาณ

ขั้นตอนการดำเนินงานในปี 2566

1. พัฒนาระบบร่างหนังสือ ระบบรอลงนาม ระบบสารบรรณ

มาใช้งานในการเสนองาน สั่งการ/ลงนามแบบอิเล็กทรอนิกส์

2. อบรมการใช้งาน ให้ความรู้ความเข้าใจ และจัดทำขั้นตอนการการเสนองาน สั่งการ/ลงนามแบอิเล็กทรอนิกส์ ให้กับผู้ใช้งานเพื่อให้ผู้ใช้งานปฏิบัติตามขั้นตอนได้อย่างถูกต้อง

3. ใช้งานระบบร่างหนังสือ ระบบรอลงนาม ระบบสารบรรณ ในการเสนองาน สั่งการ/ลงนามแบบอิเล็กทรอนิกส์

4. สำนักงบประมาณกำหนดนโยบายให้หน่วยงานภายในมีการเสนองานแบบอิเล็กทรอนิกส์

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| 1. พัฒนารูปแบบการเสนองานแบบกระดาษเป็นการใช้การเสนองานแบบอิเล็กทรอนิกส์ผ่านระบบร่างหนังสือ | ผ่าน |

| 2. พัฒนาระบบให้รองรับการลงลายมือชื่อแบบอิเล็กทรอนิกส์ เพื่อให้สามารถสั่งการ/ลงนาม แบบอิเล็กทรอนิกส์บนเอกสารตั้งแต่รับหนังสือภายนอกได้ถึงระดับบุคคล | ผ่าน |

| 3. พัฒนาการทำงานโดยเชื่อมต่อระบบร่างหนังสือ ระบบรอลงนาม ระบบสารบรรณ มาใช้ในการเสนองานอิเล็กทรอนิกส์เต็มรูปแบบ | ผ่าน |

| 1. สามารถนำระบบร่างหนังสือมาใช้ในการเสนองานแบบอิเล็กทรอนิกส์ได้ | ผ่าน |

| 2. สามารถสั่งการ/ลงนาม แบบอิเล็กทรอนิกส์บนเอกสารตั้งแต่หนังสือรับภายนอกได้ถึงระดับบุคคล | ผ่าน |

| 3. สามารถเสนองาน สั่งการ/ลงนาม แบบอิเล็กทรอนิกส์ เต็มรูปแบบบน ระบบร่างหนังสือ ระบบรอลงนาม ระบบสารบรรณอิเล็กทรอนิกส์ได้ | ผ่าน |

| หน่วยงานภายในสามารถ เสนองาน สั่งการ/ลงนาม แบบอิเล็กทรอนิกส์เต็มกระบวนการได้อย่างน้อย 12 กอง/ศูนย์/สถาบัน/กลุ่ม | ผ่าน |

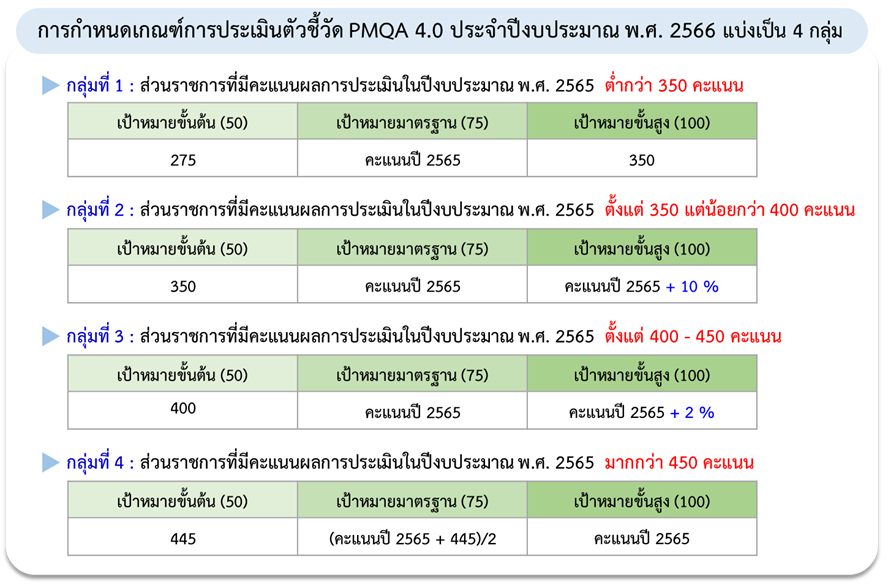

รายละเอียดตัวชี้วัด

• PMQA 4.0 คือ เครื่องมือการประเมินระบบการบริหารของส่วนราชการในเชิงบูรณาการ เพื่อเชื่อมโยงยุทธศาสตร์ของส่วนราชการกับเป้าหมาย และทิศทางการพัฒนาของประเทศ โดยมีวัตถุประสงค์เพื่อเป็นแนวทางให้ส่วนราชการพัฒนาไปสู่ระบบราชการ 4.0 เพื่อประเมินความสามารถในการบริหารจัดการภายในหน่วยงานและความพยายามของส่วนราชการในการขับเคลื่อนงานให้บรรลุเป้าหมายอย่างยั่งยืน

• พิจารณาจากความสามารถในการพัฒนาการดำเนินงานเพื่อยกระดับผลการประเมินสถานะการเป็นระบบราชการ 4.0 (PMQA 4.0)

• พิจารณาจากผลการประเมินสถานะการเป็นระบบราชการ 4.0 (PMQA 4.0) ซึ่งเป็นคะแนนเฉลี่ยในภาพรวมทั้ง 7 หมวด ประกอบด้วย หมวด 1 การนำองค์การ หมวด 2 การวางแผนเชิงยุทธศาสตร์ หมวด 3 การให้ความสำคัญกับผู้รับบริการและผู้มีส่วนได้ส่วนเสีย หมวด 4 การวัด การวิเคราะห์และการจัดการความรู้ หมวด 5 การมุ่งเน้นบุคลากร หมวด 6 การมุ่งเน้นระบบปฏิบัติการ และ หมวด 7 ผลลัพธ์การดำเนินการ

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ผลการประเมินสถานะการเป็นระบบราชการ 4.0 (PMQA 4.0) | 454.38 (คะแนน) |