องค์การบริหารการพัฒนาพื้นที่พิเศษเพื่อการท่องเที่ยวอย่างยั่งยืน (องค์การมหาชน)

/ กระทรวงการท่องเที่ยวและกีฬา100

-

รายละเอียดตัวชี้วัด

(องค์การมหาชนเสนอ : ไม่จำกัดจำนวนแต่ให้มีตัวชี้วัดที่ครอบคลุมทุกวัตถุประสงค์การจัดตั้ง และเลือกจากรายการตัวชี้วัดขององค์การมหาชน – KPIs Basket )

รายละเอียดตัวชี้วัด

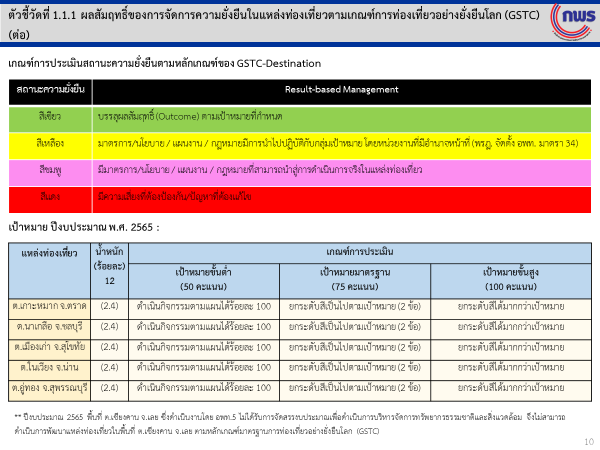

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

รายละเอียดตัวชี้วัด

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การดำเนินกิจกรรมตามแผน | ผ่าน |

| การยกระดับสี | 3 (ข้อ) |

รายละเอียดตัวชี้วัด

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การดำเนินกิจกรรมตามแผน | ผ่าน |

| การยกระดับสี | 3.00 (ข้อ) |

รายละเอียดตัวชี้วัด

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การดำเนินกิจกรรมตามแผน | ผ่าน |

| การยกระดับสี | 4.00 (ข้อ) |

รายละเอียดตัวชี้วัด

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การดำเนินกิจกรรมตามแผน | ผ่าน |

| การยกระดับสี | 4 (ข้อ) |

รายละเอียดตัวชี้วัด

อพท. พัฒนาการท่องเที่ยวอย่างยั่งยืน โดยการนำหลักเกณฑ์การท่องเที่ยวอย่างยั่งยืนโลก (Global Sustainable Tourism Criteria : GSTC) มาเป็นเครื่องมือในการพัฒนาแหล่งท่องเที่ยวอย่างยั่งยืนแบบองค์รวมและสอดคล้องกับวัตถุประสงค์การจัดตั้ง อพท. โดยในปีงบประมาณ พ.ศ. 2562 - 2563 อพท. ได้ประเมินสถานะความยั่งยืนของแหล่งท่องเที่ยว และจัดทำแผนที่นำทาง (Roadmap) ของแหล่งท่องเที่ยวต้นแบบ จำนวน 6 แห่ง เพื่อพัฒนาแหล่งท่องเที่ยวตามหลักเกณฑ์มาตรฐานการท่องเที่ยวอย่างยั่งยืนจากหน่วยงานระดับโลก

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การดำเนินกิจกรรมตามแผน | ผ่าน |

| การยกระดับสี | 3 (ข้อ) |

รายละเอียดตัวชี้วัด

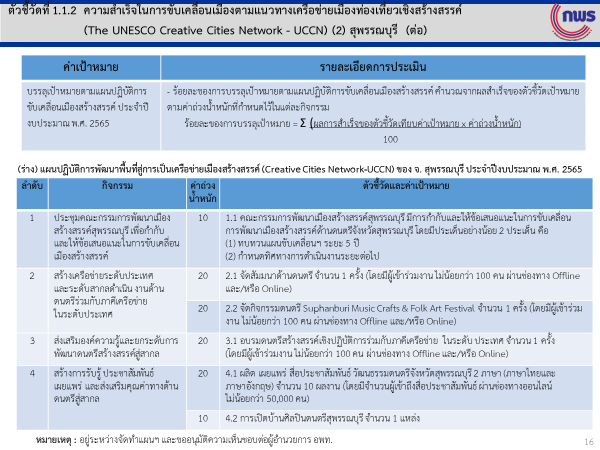

อพท. ได้กำหนดเป้าหมายในการพัฒนาและขับเคลื่อนเมืองเป้าหมายในพื้นที่พิเศษของ อพท. ตามแนวทางเครือข่ายเมืองสร้างสรรค์ของยูเนสโก ส่งผลให้เมืองมีการพัฒนาอย่างสร้างสรรค์ และนำเอาวัฒนธรรมมาสร้างรายได้ ให้เป็นที่รู้จักไปทั่วโลก โดยการสร้างสิ่งแวดล้อมและภูมิทัศน์ทางวัฒนธรรม ที่เอื้อต่อการสร้างสรรค์งาน ตลอดจนนำความหลากหลายทางวัฒนธรรมมาสร้างสรรค์และพัฒนาเมือง ก่อให้เกิดการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรม เกิดการขยายตัวทางเศรษฐกิจและอุตสาหกรรมสร้างสรรค์ ตอบสนองเป้าหมายแผนแม่บทภายใต้แผนยุทธศาสตร์ชาติ (พ.ศ.2561 -2580) ประเด็นการท่องเที่ยว

- ประเมินจากความสำเร็จในการดำเนินงานตามแผนปฏิบัติการพัฒนาพื้นที่สู่การเป็นเครือข่ายเมืองสร้างสรรค์ ประจำปีงบประมาณ พ.ศ.2565 ของ จ.น่าน และ จ.สุพรรณบุรี โดยร้อยละความสำเร็จในการขับเคลื่อน ประเมินจากการบรรลุเป้าหมายตัวชี้วัดในแต่ละกิจกรรม (ตามค่าถ่วงน้ำหนักของแต่ละกิจกรรม)

รายละเอียดตัวชี้วัด

อพท. ได้กำหนดเป้าหมายในการพัฒนาและขับเคลื่อนเมืองเป้าหมายในพื้นที่พิเศษของ อพท. ตามแนวทางเครือข่ายเมืองสร้างสรรค์ของยูเนสโก ส่งผลให้เมืองมีการพัฒนาอย่างสร้างสรรค์ และนำเอาวัฒนธรรมมาสร้างรายได้ ให้เป็นที่รู้จักไปทั่วโลก โดยการสร้างสิ่งแวดล้อมและภูมิทัศน์ทางวัฒนธรรม ที่เอื้อต่อการสร้างสรรค์งาน ตลอดจนนำความหลากหลายทางวัฒนธรรมมาสร้างสรรค์และพัฒนาเมือง ก่อให้เกิดการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรม เกิดการขยายตัวทางเศรษฐกิจและอุตสาหกรรมสร้างสรรค์ ตอบสนองเป้าหมายแผนแม่บทภายใต้แผนยุทธศาสตร์ชาติ (พ.ศ.2561 -2580) ประเด็นการท่องเที่ยว

- ประเมินจากความสำเร็จในการดำเนินงานตามแผนปฏิบัติการพัฒนาพื้นที่สู่การเป็นเครือข่ายเมืองสร้างสรรค์ ประจำปีงบประมาณ พ.ศ.2565 ของ จ.น่าน โดยร้อยละความสำเร็จในการขับเคลื่อน ประเมินจากการบรรลุเป้าหมายตัวชี้วัดในแต่ละกิจกรรม (ตามค่าถ่วงน้ำหนักของแต่ละกิจกรรม)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การบรรลุเป้าหมายตามแผนปฏิบัติการขับเคลื่อนเมืองสร้างสรรค์ | 100.00 (ร้อยละ) |

รายละเอียดตัวชี้วัด

อพท. ได้กำหนดเป้าหมายในการพัฒนาและขับเคลื่อนเมืองเป้าหมายในพื้นที่พิเศษของ อพท. ตามแนวทางเครือข่ายเมืองสร้างสรรค์ของยูเนสโก ส่งผลให้เมืองมีการพัฒนาอย่างสร้างสรรค์ และนำเอาวัฒนธรรมมาสร้างรายได้ ให้เป็นที่รู้จักไปทั่วโลก โดยการสร้างสิ่งแวดล้อมและภูมิทัศน์ทางวัฒนธรรม ที่เอื้อต่อการสร้างสรรค์งาน ตลอดจนนำความหลากหลายทางวัฒนธรรมมาสร้างสรรค์และพัฒนาเมือง ก่อให้เกิดการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรม เกิดการขยายตัวทางเศรษฐกิจและอุตสาหกรรมสร้างสรรค์ ตอบสนองเป้าหมายแผนแม่บทภายใต้แผนยุทธศาสตร์ชาติ (พ.ศ.2561 -2580) ประเด็นการท่องเที่ยว

- ประเมินจากความสำเร็จในการดำเนินงานตามแผนปฏิบัติการพัฒนาพื้นที่สู่การเป็นเครือข่ายเมืองสร้างสรรค์ ประจำปีงบประมาณ พ.ศ.2565 ของ จ.สุพรรณบุรี โดยร้อยละความสำเร็จในการขับเคลื่อน ประเมินจากการบรรลุเป้าหมายตัวชี้วัดในแต่ละกิจกรรม (ตามค่าถ่วงน้ำหนักของแต่ละกิจกรรม)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การบรรลุเป้าหมายตามแผนปฏิบัติการขับเคลื่อนเมืองสร้างสรรค์ | 100.00 (ร้อยละ) |

รายละเอียดตัวชี้วัด

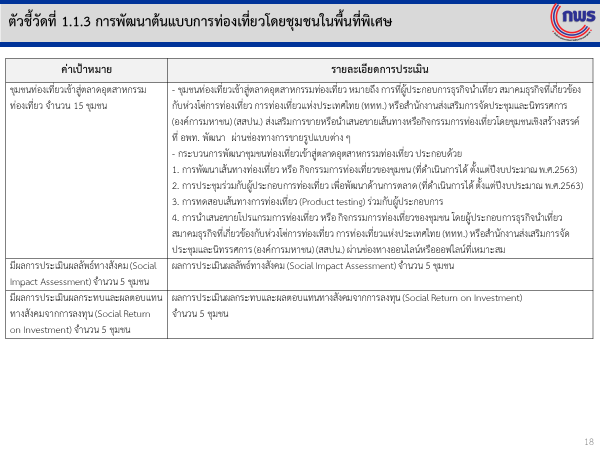

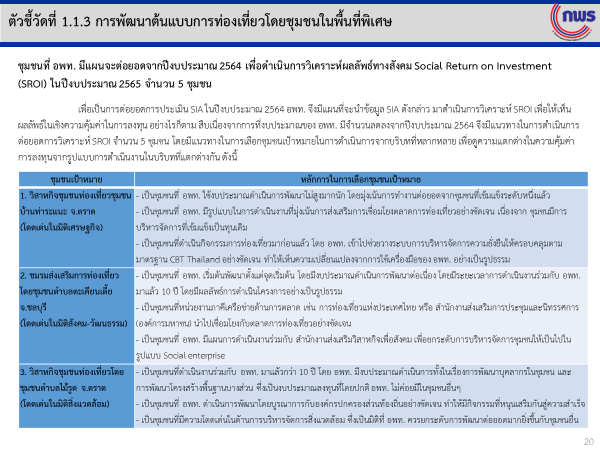

อพท. ดำเนินการยกระดับและเพิ่มศักยภาพของการท่องเที่ยวโดยชุมชนเชิงสร้างสรรค์ พัฒนาศักยภาพท้องถิ่นและชุมชนด้วยนวัตกรรม เพื่อให้ชุมชนมีคุณภาพชีวิตที่ดีขึ้นจากการท่องเที่ยว มีรายได้เสริมจากการท่องเที่ยวอย่างยั่งยืน สอดคล้องตามการพัฒนาการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรมตามแผนแม่บทภายใต้แผนยุทธศาสตร์ชาติ (พ.ศ.2561 - 2580)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ชุมชนท่องเที่ยวเข้าสู่ตลาดอุตสาหกรรมท่องเที่ยว | ผ่าน |

| มีผลการประเมินผลลัพธ์ทางสังคม (Social Impact Assessment: SIA) | ผ่าน |

| มีผลการประเมินผลกระทบและผลตอบแทนทางสังคมจากการลงทุน (Social Return on Investment: SROI) | ผ่าน |

| มีคู่มือสำหรับเจ้าหน้าที่ อพท. ในการประเมิน SIA/ SROI | ผ่าน |

| มี Roadmap การประเมิน SIA/ SROI ของชุมชน ในระยะ 3 ปี (2566-2568) | ผ่าน |

รายละเอียดตัวชี้วัด

- สศท. มีความเชื่อมโยงแผนปฏิรูปประเทศของกระทรวงพาณิชย์ ด้านเศรษฐกิจ โดยก าหนดตัวชี้วัดเป้าหมายจาก ข้อที่ 1,2,3,4 มูลค่าการจำหน่ายผลิตภัณฑ์ของผู้ประกอบการงานหัตถกรรมและชุมชนหัตถกรรม ผ่านการส่งเสริมของ สศท.

- พิจารณาจากยอดจำหน่ายผลิตภัณฑ์ของชุมชน ช่างฝีมือและผู้ประกอบการงานหัตถกรรม ผ่านช่องทางการตลาดของ สศท. (งานแสดงสินค้า, ฝากจำหน่าย)

รายละเอียดตัวชี้วัด

อพท. เป็นหน่วยงานในการขับเคลื่อนการท่องเที่ยวอย่างยั่งยืน ได้ให้ความสำคัญกับระบบเศรษฐกิจหมุนเวียน หรือ Circular Economy ที่จะนำมาใช้เป็นแนวทางในการขับเคลื่อนการพัฒนาการท่องเที่ยวอย่างยั่งยืนให้เป็นไปอย่างมีประสิทธิภาพและบรรลุผลสำเร็จตามเป้าหมายภายใต้การทำงานร่วมกันของทุกภาคส่วนอย่างบูรณาการตาม BCG Model อพท. จึงวางแผนเพื่อขับเคลื่อนระบบเศรษฐกิจหมุนเวียน หรือ Circular Economy ในแหล่งท่องเทียวต้นแบบเกาะหมาก ภายใต้พื้นที่พิเศษหมู่เกาะช้างและพื้นที่เชื่อมโยง ระยะเวลา 6 ปี (พ.ศ. 2565 -2570) โดยมีเป้าหมายคือ ความสำเร็จการลดการทำลายขยะจากภาคการท่องเที่ยว ในแหล่งท่องเที่ยวต้นแบบเกาะหมาก ภายใต้พื้นที่พิเศษหมู่เกาะช้างและพื้นที่เชื่อมโยง

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ระดับความสําเร็จในการนํานโยบาย BCG มาประยุกต์ใช้โดยการส่งเสริม Circular Economy ในแหล่งท่องเที่ยวต้นแบบเกาะหมาก ภายใต้พื้นที่พิเศษหมู่เกาะช้างและพื้นที่เชื่อมโยง | ผ่าน |

รายละเอียดตัวชี้วัด

การหารายได้ของ สศท. เกิดจาก

1. ค่าเช่าพื้นที่ ณ อาคารศาลาพระมิ่งมลคล และอาคารตลาด

2. รายได้จากค่าบริหารการขายสินค้าฝากจ าหน่าย ณ จุดจ าหน่าย สศท. สนามบินสุวรรณภูมิและสนามบินภูเก็ต (ค่าบริหารการขายบวก 5-10%

ของราคาสินค้าที่ฝากจ าหน่าย

รายละเอียดตัวชี้วัด

ค่าใช้จ่ายในการบริหาร ได้แก่ ส่วนที่นำมาใช้ในการบริหารต้นทุนให้ได้ประสิทธิภาพ เป็นค่าใช้จ่ายผันแปร ประกอบด้วย ค่าสาธารณูปโภค (ไฟฟ้า/น้ำประปา/โทรศัพท์/อินเทอร์เน็ต/ไปรษณีย์)

จำนวนเจ้าหน้าที่ หมายถึง เจ้าหน้าที่สำนักงานส่วนกลางขององค์การบริหารการพัฒนาพื้นที่พิเศษเพื่อการท่องเที่ยวอย่างยั่งยืน (องค์การมหาชน)

เกณฑ์การประเมิน : ค่าใช้จ่ายในการบริหารเมื่อเทียบกับจำนวนเจ้าหน้าที่เฉลี่ย

สูตรการคำนวณ : ค่าใช้จ่ายในการบริหาร / [(จำนวนเจ้าหน้าที่ต้นปี+ปลายปี) / 2]

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ประสิทธิภาพในการลดค่าใช้จ่ายในการบริหารต่อจำนวนเจ้าหน้าที่ | 15.16 (ร้อยละ) |

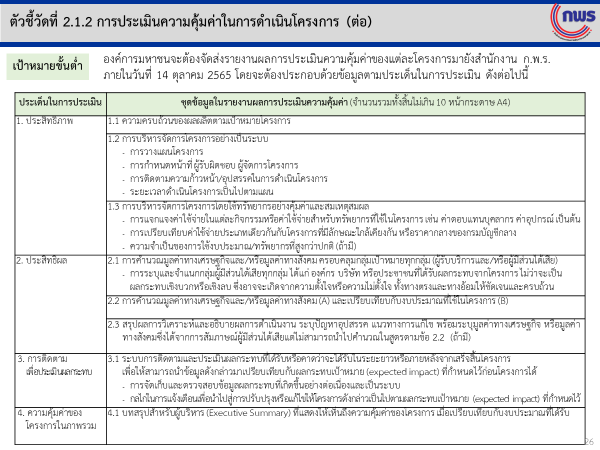

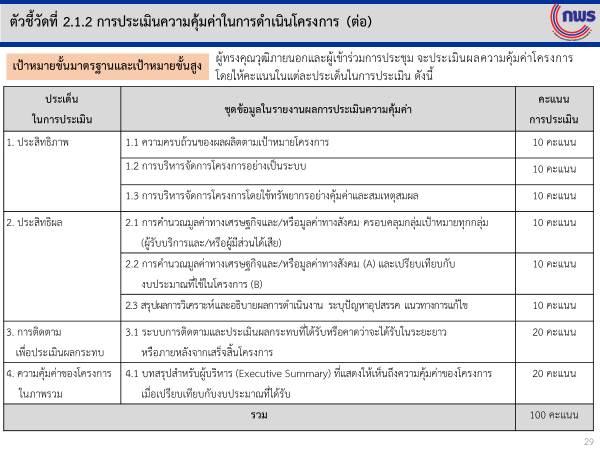

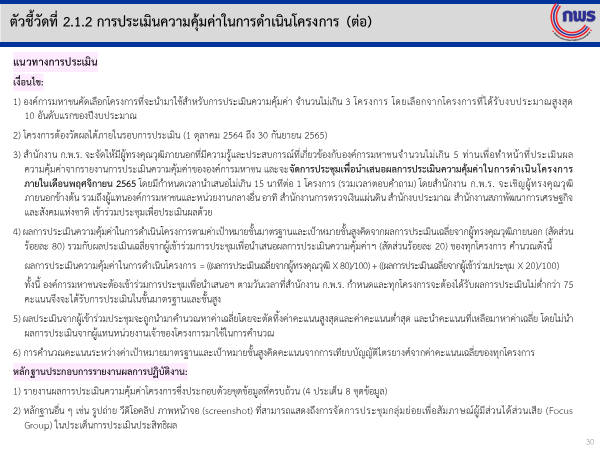

รายละเอียดตัวชี้วัด

อพท. ได้คัดเลือกโครงการที่ใช้สำหรับการประเมินความคุ้มค่า คือ

1. โครงการส่งเสริมการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรม กิจกรรมการขับเคลื่อนเมืองสร้างสรรค์เพชรบุรีและเชียงราย งบประมาณ 6,908,000 บาท

2. โครงการส่งเสริมการท่องเที่ยวเชิงสร้างสรรค์และวัฒนธรรม กิจกรรมการพัฒนาปรับปรุงองค์ประกอบของเมืองสร้างสรรค์ หมวดพัฒนาศักยภาพเครือข่ายเยาวชนเพื่อสร้างพื้นที่สร้างสรรค์ (Creative Space) สนับสนุนการเป็นเครือข่ายเมืองสร้างสรรค์ของยูเนสโก งบประมาณ 3,556,500 บาท

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การประเมินความคุ้มค่าในการดำเนินโครงการ | ผ่าน |

| ผลคะแนนเฉลี่ย การประเมินความคุ้มค่าในการดำเนินโครงการ | 83.27 (คะแนน) |

รายละเอียดตัวชี้วัด

หลักการ :

กำหนดประเมินตามมติคณะรัฐมนตรีในการประชุมเมื่อวันที่ ๒๘ พฤษภาคม ๒๕๖๑ เรื่อง กรอบวงเงินรวมสำหรับค่าใช้จ่ายด้านบุคลากรสำหรับองค์การมหาชน แล้วมีมติสรุปได้ดังนี้

(๑) เห็นชอบการกำหนดกรอบวงเงินรวมค่าใช้จ่ายด้านบุคลากรฯ ให้ไม่เกินร้อยละ ๓๐ ของแผนการใช้จ่ายเงินประจำปี ให้กับองค์การมหาชนที่จัดตั้งตามพระราชบัญญัติองค์การมหาชน พ.ศ. ๒๕๔๒ และที่แก้ไขเพิ่มเติม และองค์การมหาชนที่จัดตั้งตามพระราชบัญญัติเฉพาะ รวมถึงองค์การมหาชน ทั้งสองประเภทที่จะได้รับ

การจัดตั้งในภายหลังด้วย ยกเว้นองค์การมหาชน จำนวน ๕ แห่ง ได้แก่ ๑) โรงเรียนมหิดลวิทยานุสรณ์

๒) สถาบันวิจัยและพัฒนาอัญมณีและเครื่องประดับแห่งชาติ (องค์การมหาชน) ๓) สถาบันเทคโนโลยีนิวเคลียร์แห่งชาติ (องค์การมหาชน) ๔) องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) และ ๕) สถาบันเพื่อ

การยุติธรรมแห่งประเทศไทย (องค์การมหาชน) กำหนดให้ไม่เกินร้อยละ ๓๒ ของแผนการใช้จ่ายเงิน และสถาบันบริหารกองทุนพลังงาน (องค์การมหาชน) กำหนดให้ไม่เกินร้อยละ ๖๐ ของแผนการใช้จ่ายเงิน

(๒) ให้องค์การมหาชนที่มีค่าใช้จ่ายด้านบุคลากรเกินกว่ากรอบวงเงินรวมค่าใช้จ่ายด้านบุคลากรเมื่อเทียบกับแผนการใช้จ่ายเงินประจำปีที่กำหนดใหม่ เสนอ กพม. พิจารณาโดยจะต้องส่งแผนการปรับปรุงค่าใช้จ่าย ด้านบุคลากรเป็นเวลา ๓ ปี เป็นข้อมูลประกอบด้วย เพื่อเป็นแนวทางควบคุมค่าใช้จ่ายของหน่วยงานของรัฐ มิให้เป็นภาระงบประมาณในระยะยาว

(๓) กำหนดให้คณะกรรมการองค์การมหาชนที่จัดตั้งตามพระราชบัญญัติเฉพาะและองค์การมหาชน

ที่จัดตั้งโดยพระราชกฤษฎีกาออกตามความในพระราชบัญญัติองค์การมหาชน พ.ศ. ๒๕๔๒ และที่แก้ไขเพิ่มเติม รับผิดชอบกำกับการใช้ทรัพยากรบุคคลอย่างมีประสิทธิภาพ และให้สำนักงาน ก.พ.ร. จัดให้มีกลไก

ในการทบทวนความเหมาะสมของสัดส่วนค่าใช้จ่ายด้านบุคลากรขององค์การมหาชนแต่ละแห่งอย่างต่อเนื่อง

โดยคำนึงถึงภารกิจ รายได้ และเงินทุนสะสมของแต่ละองค์การมหาชน รวมทั้งยึดหลักการที่มิให้มีค่าใช้จ่ายด้านบุคลากรเกินกว่าความจำเป็นและไม่เป็นภาระงบประมาณของประเทศ

เงื่อนไข :

๑) องค์การมหาชนที่ได้รับการยกเว้นกรอบวงเงินค่าใช้จ่ายด้านบุคลากร จาก กพม. ให้ยกเลิก

และตัดน้ำหนักของตัวชี้วัดนี้

๒) องค์การมหาชนต้องแสดงเอกสารหลักฐานที่แสดงให้เห็นถึงความพยายามในการลดค่าใช้จ่ายด้านบุคลากร

นิยาม :

ค่าใช้จ่ายด้านบุคลากร หมายถึง ค่าใช้จ่ายด้านบุคลากรที่เป็นไปตามสิทธิของบุคคล ได้แก่

๑) เงินเดือนและค่าจ้าง

๒) ค่าสวัสดิการ เช่น เงินช่วยเหลือการศึกษาบุตร ค่ารักษาพยาบาล ค่ารักษาพยาบาลบุคคล

ในครอบครัว เงินประกันชีวิตและสุขภาพ ค่าตรวจสุขภาพประจำปี เงินสมทบจ่ายเข้ากองทุนสำรองเลี้ยงชีพ เงินสงเคราะห์กรณีถึงแก่กรรม ค่าชดเชย เป็นต้น

๓) ค่าตอบแทนผันแปรผู้อำนวยการ

งบประมาณค่าใช้จ่ายตามแผนการใช้จ่ายเงิน หมายถึง วงเงินงบประมาณขององค์การมหาชน

ที่ได้รับอนุมัติจากคณะกรรมการองค์การมหาชนให้ใช้เพื่อดำเนินการในปีงบประมาณนั้น ๆ ซึ่งอาจ มีที่มาของเงินประกอบด้วย

๑) เงินอุดหนุน หมายถึง เงินอุดหนุนทั่วไปที่องค์การมหาชนได้รับการจัดสรรตามพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ โดยไม่รวมค่าครุภัณฑ์ ที่ดิน สิ่งก่อสร้าง

๒) เงินทุน หมายถึง กำไรสะสมตามมาตรฐานบัญชี ซึ่งได้รับอนุมัติจากคณะกรรมการให้ใช้ในปีงบประมาณปัจจุบัน หรือหมายถึง เงินรายได้สุทธิที่เหลือสะสมมาจนถึงปีงบประมาณก่อนหน้า ซึ่งได้รับอนุมัติจากคณะกรรมการให้ใช้ในปีงบประมาณปัจจุบัน รวมกับเงินเหลือจ่ายจากปีงบประมาณที่แล้ว ซึ่งขอเปลี่ยนแปลงมาใช้ในปีงบประมาณปัจจุบัน

หมายเหตุ จำนวนเงินของ "เงินทุน" จะไม่รวมถึงจำนวนของ "เงินทุน" ที่ขออนุมัติเพื่อจัดซื้อครุภัณฑ์หรือสิ่งก่อสร้าง

๓) เงินรายได้ หมายถึง ประมาณการรายได้ขององค์การมหาชนในปีงบประมาณนั้น ซึ่งปรากฏตามเอกสารงบประมาณประจำปี โดยแบ่งเป็น ๒ ประเภท ได้แก่ (๑) รายได้จากการดำเนินงาน เช่น ค่าธรรมเนียม

การให้บริการ เป็นต้น และ (๒) รายได้อื่น ๆ ได้แก่ ดอกเบี้ยเงินฝาก เงินค่าปรับ และเงินบริจาคต่างๆ

หมายเหตุ จำนวนเงินของ "เงินรายได้" จะไม่รวมถึงจำนวนของ "เงินรายได้" ที่ขออนุมัติเพื่อจัดซื้อครุภัณฑ์หรือสิ่งก่อสร้าง

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| ๑. ร้อยละค่าใช้จ่ายด้านบุคลากรไม่เกินกรอบวงเงินรวมฯ ที่คณะรัฐมนตรีกำหนด | ผ่าน |

| ๒. ร้อยละค่าใช้จ่ายด้านบุคลากร ไม่สูงกว่าร้อยละค่าใช้จ่ายด้านบุคลากรตามแผนที่เสนอต่อคณะกรรมการองค์การมหาชน ณ ต้นปีงบประมาณ | ผ่าน |

รายละเอียดตัวชี้วัด

(ตัวชี้วัดบังคับ)

รายละเอียดตัวชี้วัด

(เลือก 1 จาก 2 ตัวชี้วัดย่อยต่อไปนี้)

1) การพัฒนาระบบบัญชีข้อมูล (Data Catalog) เพื่อนำไปสู่

การเปิดเผยข้อมูลภาครัฐ (Open Data)

2) การให้บริการผ่านระบบอิเล็กทรอนิกส์ (e-Service)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| พัฒนาและปรับปรุงบัญชีข้อมูลของหน่วยงานให้มีคุณภาพและน าไปสู่การเปิดเผยข้อมูล เพื่อให้ประชาชนเข้าถึงได้โดยสะดวก และสามารถน าข้อมูลไปพัฒนาบริการและนวัตกรรมที่จะเป็นประโยชน์ต่อปประเทศในด้านต่าง ๆ |

รายละเอียดตัวชี้วัด

คำนิยาม

•บัญชีข้อมูล หมายถึง เอกสารแสดงบรรดารายการของชุดข้อมูล ที่จำแนกแยกแยะโดยการจัดกลุ่มหรือจัดประเภทข้อมูลที่อยู่ในความครอบครองหรือควบคุมของหน่วยงานของรัฐ

•คำอธิบายข้อมูลที่สอดคล้องตามมาตรฐานที่ สพร. กำหนด หมายถึง คำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) สำหรับชุดข้อมูลภาครัฐ เป็นส่วนที่บังคับ

ต้องทำการอธิบายข้อมูล ประกอบด้วยคำอธิบายข้อมูลจำนวน 14 รายการสำหรับ 1 ชุดข้อมูล ที่หน่วยงานของรัฐต้องจัดทำและระบุรายละเอียด

•ระบบบัญชีข้อมูล คือ ระบบงานที่ทำหน้าที่บริหารจัดการบัญชีข้อมูลของหน่วยงาน เช่น CKAN หรือ อื่น ๆ

•ข้อมูลสาธารณะ หมายถึง ข้อมูลที่สามารถเปิดเผยได้สามารถนำไปใช้ได้อย่างอิสระไม่ว่าจะเป็นข้อมูลข่าวสาร/ข้อมูลส่วนบุคคล/ข้อมูลอิเล็กทรอนิกส์ เป็นต้น

•คุณลักษณะแบบเปิด หมายถึง คุณลักษณะของไฟล์ที่ไม่ถูกจำกัดด้วยเงื่อนไขต่าง ๆ จากเจ้าของผลิตภัณฑ์ สามารถเข้าถึงได้อย่างเสรีโดยไม่เสียค่าใช้จ่าย ใช้งานหรือประมวลผลได้หลากหลายซอฟต์แวร์

แนวทางการประเมิน

1)องค์การมหาชนต้องเลือกประเด็นการดำเนินงานภายใต้ focus areas ที่กำหนด (จำนวน 9 ด้าน) อย่างน้อย 1 ประเด็น ที่สอดคล้องกับการให้บริการ e-Service หรืองานที่เป็นภารกิจ

ตามวัตถุประสงค์การจัดตั้งหรือภากิจขององค์การตามการประเมิน PMQA 4.0 ที่มีชุดข้อมูลที่สามารถนำไปใช้ประโยชน์ต่อได้ เพื่อใช้ในการจัดทำบัญชีชุดข้อมูล (Data Catalog)

2)องค์การมหาชนต้องจัดทำชุดข้อมูลที่สัมพันธ์กับกระบวนการทำงานตามประเด็นการดำเนินงานภายใต้ focus areas โดยต้องเป็นกระบวนการทำงานภายใต้ภารกิจหลักของหน่วยงาน

ที่มีผลกระทบต่อการให้บริการประชาชนในระดับสูง

3)ให้มีคำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) 14 รายการตามมาตรฐานที่ สพร. กำหนด

4)ชุดข้อมูลที่ขึ้นในระบบบัญชีข้อมูลของหน่วยงาน (Agency Data Catalog) จะเป็นชุดข้อมูลที่ สสช. ใช้ติดตามในการลงทะเบียนระบบบริการบัญชีข้อมูลภาครัฐ (Government Data Catalog) ต่อไป

5)กำหนดให้ส่วนราชการมีระบบบัญชีข้อมูล พร้อมมีข้อมูลสาธารณะ (Open data) ในระบบบัญชีข้อมูลเพื่อเผยแพร่ให้เป็นไปตามมาตรฐานรัฐบาลดิจิทัลว่าด้วยแนวทางการเปิดเผยข้อมูลเปิดภาครัฐในรูปแบบดิจิทัลต่อสาธารณะ ร้อยละ 100 ของบัญชีข้อมูล ตามแนวทางที่ สพร. กำหนด

6)ชุดข้อมูลเปิด (Open data) ต้องเป็นข้อมูลที่ประชาชนหรือผู้รับบริการต้องการและสามารถนำไปใช้ประโยชน์ต่อได้ หรือส่วนราชการสามารถนำชุดข้อมูลมาใช้ในการวิเคราะห์ประกอบการวางแผน พัฒนางานได้

7)การนำข้อมูลเปิดไปใช้ประโยชน์อย่างเป็นรูปธรรม ประเมินจากหลักฐานที่แสดงให้เห็นถึงการนำชุดข้อมูลมาวิเคราะห์ประกอบการปฏิบัติงาน เช่น รายงานวิเคราะห์จากชุดข้อมูล

/ การมี dashboard จากชุดข้อมูล เป็นต้น

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การพัฒนาระบบบัญชีข้อมูล (Data Catalog) เพื่อนำไปสู่การเปิดเผยข้อมูลภาครัฐ (Open Data) | 100.00 (คะแนน) |

รายละเอียดตัวชี้วัด

•กลุ่มที่ 3: องค์การมหาชนที่มีผลการประเมิน PMQA 4.0 ประจำปี พ.ศ. 2564 ตั้งแต่ 400 คะแนนขึ้นไป

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การประเมินสถานะของหน่วยงานภาครัฐในการเป็นระบบราชการ 4.0 (PMQA 4.0) | 454.03 (คะแนน) |

รายละเอียดตัวชี้วัด

หลักการ :

พระราชบัญญัติองค์การมหาชน พ.ศ. 2542 และที่แก้ไขเพิ่มเติมกำหนดให้องค์การมหาชนไม่ต้อง

อยู่ในกรอบของกฎระเบียบราชการเพื่อให้การบริหารงานมีความอิสระ คล่องตัว และให้อำนาจหน้าที่

คณะกรรมการองค์การมหาชนในการควบคุมดูแล กำหนดนโยบายและทิศทางการปฏิบัติงาน ให้ความเห็นชอบ

แผนการดำเนินงาน อนุมัติแผนการลงทุนและแผนการเงิน ตลอดจนออกระเบียบ ข้อบังคับ ประกาศหรื อ

ข้อกำหนดต่างๆ คณะกรรมการฯ ควรทบทวนบทบาทขององค์การมหาชนให้สามารถตอบสนองต่อสภาพการณ์

ปัจจุบันและความต้องการของผู้รับบริการ

ประเด็นการประเมินด้านการควบคุมดูแลกิจการในปีงบประมาณ พ.ศ. 2565 ได้มีการปรับปรุง

แนวทางการประเมินให้ครอบคลุมประเด็นสำคัญตามมติคณะรัฐมนตรีเมื่อวันที่ 28 พฤษภาคม 2561 เรื่อง

แนวทางการควบคุมดูแลกิจการของคณะกรรมการองค์การมหาชน และเพิ่มเติมประเด็นการประเมินตามบทบาท

สำคัญอื่น ๆ เช่น การกำกับให้องค์การมหาชนคำนึงถึงผู้มีส่วนได้ส่วนเสียและการตอบสนองต่อประชาชน เป็นต้น

นอกจากนี้ ยังได้ปรับปรุงแนวทางการประเมินให้เป็นไปในเชิงคุณภาพที่ให้มีการดำเนินงานครอบคลุมประเด็น

ที่ต้องให้ความสำคัญ มากกว่าการประเมินในเชิงปริมาณ เช่น การนับจำนวนครั้งในการดำเนินกิจกรรมต่าง ๆ เป็นต้น

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| 1. การวางแผนยุทธศาสตร์ (ร้อยละ 15) 2. การบริหารทางการเงิน (ร้อยละ 10) 3. การบริหารทรัพยากรบุคคล (ร้อยละ 15) 4. การควบคุมภายใน (ร้อยละ 10) 5. การบริหารทั่วไป (ร้อยละ 15) 6. การคำนึงถึงผู้มีส่วนได้ส่วนเสีย/การตอบสนองต่อประชาชน (ร้อยละ 15) 7. การบริหารการประชุม (ร้อยละ 5) 8. การประเมินผลการปฏิบัติงานองค์การมหาชน (ร้อยละ 10) 9. การประเมินผลการปฏิบัติงานคณะกรรมการองค์การมหาชน (ร้อยละ 5) | 100.00 (คะแนน) |