สถาบันบริหารจัดการธนาคารที่ดิน (องค์การมหาชน)

/ สำนักนายกรัฐมนตรี95

-

รายละเอียดตัวชี้วัด

(องค์การมหาชนเสนอ : ไม่จำกัดจำนวนแต่ให้มีตัวชี้วัดที่ครอบคลุมทุกวัตถุประสงค์การจัดตั้ง และเลือกจากรายการตัวชี้วัดขององค์การมหาชน – KPIs Basket )

รายละเอียดตัวชี้วัด

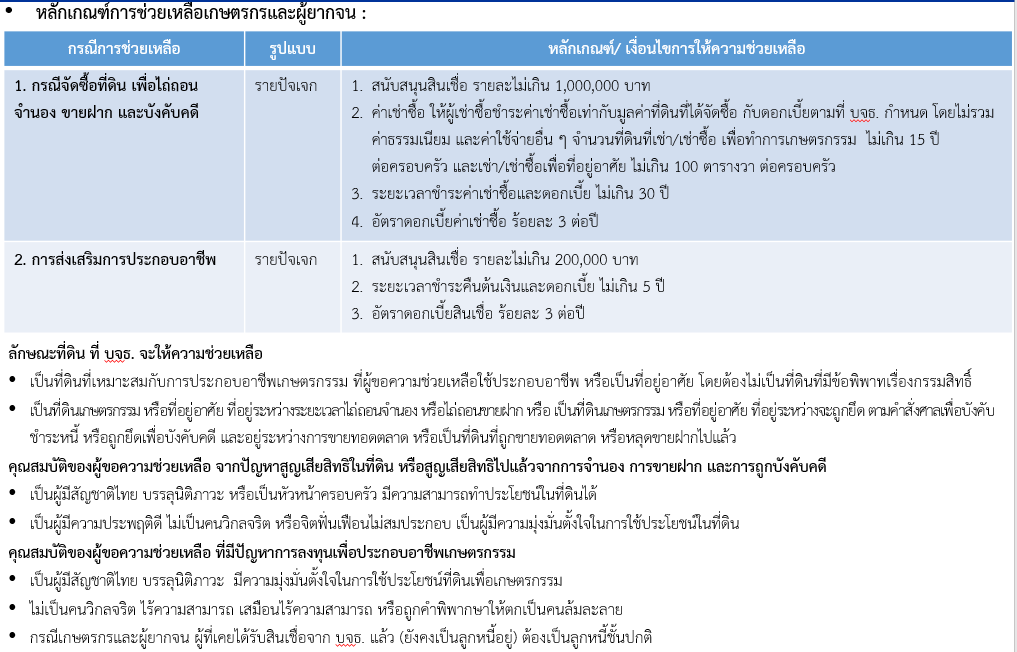

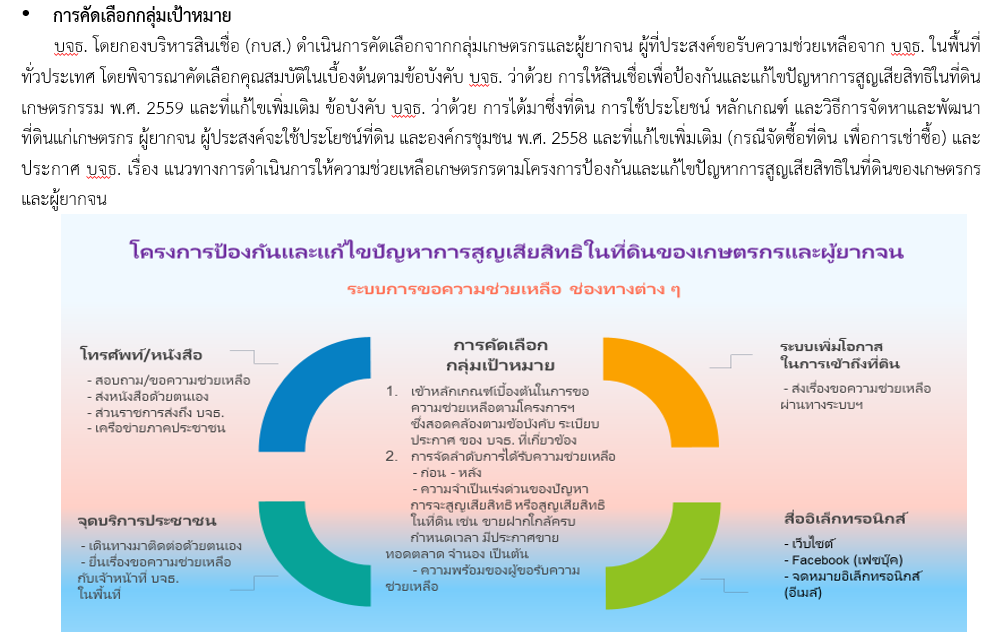

•บจธ. ดำเนินการช่วยเหลือเกษตรกรและผู้ยากจนที่ได้รับความเดือดร้อนจากปัญหาจะสูญเสียสิทธิในที่ดิน หรือสูญเสียสิทธิในที่ดินไปแล้วจากการจำนอง การขายฝาก หรือการถูกบังคับคดีของเกษตรกร โดยการให้เช่าซื้อ หรือให้สินเชื่อแก่เกษตรกรและผู้ยากจนเพื่อคงสิทธิในที่ดิน และให้สินเชื่อแก่ผู้ที่มีปัญหาการลงทุนเพื่อประกอบอาชีพเกษตรกรรม

•ในปีงบประมาณ 2565 บจธ. ได้รับจัดสรรงบประมาณในส่วนของโครงการป้องกันและแก้ไขปัญหาการสูญเสียสิทธิในที่ดินทำกินของเกษตรกรและผู้ยากจน เท่ากับ 25,000,000 ล้านบาท เป้าหมาย 65 ราย โดยการให้เช่า/เช่าซื้อ หรือให้สินเชื่อ (นับเป็นผลงานเมื่อผู้ยื่นขอรับความช่วยเหลือได้ลงนามสัญญา) แบ่งเป็น

(1) ช่วยเหลือในการไถ่ถอน จำนอง หรือจัดซื้อที่ดิน รายละไม่เกิน 1,000,000 บาท จำนวน 15 ราย

(2) ช่วยเหลือในการส่งเสริมอาชีพ รายละไม่เกิน 200,000 บาท จำนวน 50 ราย

•ปัจจุบันมีเกษตรกรที่ยื่นขอรับความช่วยเหลือจาก บจธ. ภายใต้โครงการนี้ มากกว่า 900 ราย แต่ บจธ. ไม่มีงบประมาณเพียงพอในการช่วยเหลือได้

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| จำนวนเกษตรกรที่ได้รับความช่วยเหลือในการคงสิทธิในที่ดิน และสินเชื่อเพื่อประกอบอาชีพ | 67.00 (ราย) |

รายละเอียดตัวชี้วัด

•บจธ. ดำเนินการเพื่อให้เกิดการกระจายการถือครองที่ดิน โดยการพัฒนาและใช้ประโยชน์ในที่ดินอย่างเหมาะสม และติดตามประเมินผล วิเคราะห์ความสำเร็จของ

การพัฒนาพื้นที่ของชุมชน นำปัญหาอุปสรรคมาปรับปรุงกระบวนการพัฒนาและใช้ประโยชน์ที่ดินต่อไป

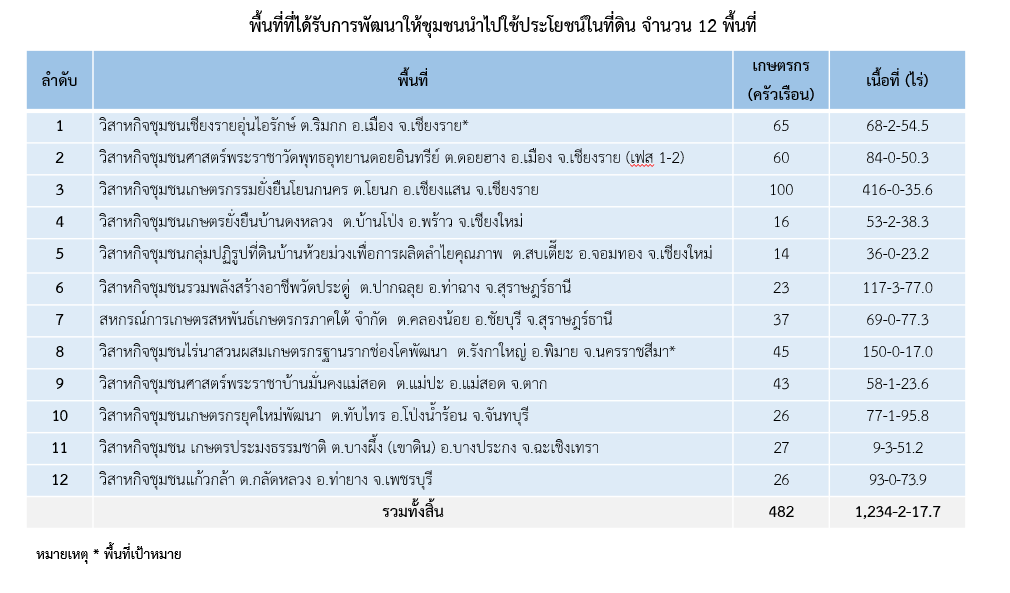

•บจธ. ได้จัดซื้อที่ดินเพื่อนำมาพัฒนาให้ชุมชนนำไปใช้ประโยชน์แล้ว รวมทั้งหมด 12 พื้นที่ โดยในปี 2565 กำหนดเป้าหมาย 4 พื้นที่ซึ่งได้รับจัดสรรเงินพัฒนาโครงสร้างพื้นฐานจำนวนมากกว่าพื้นที่อื่น และมีความพร้อมในการดำเนินการ

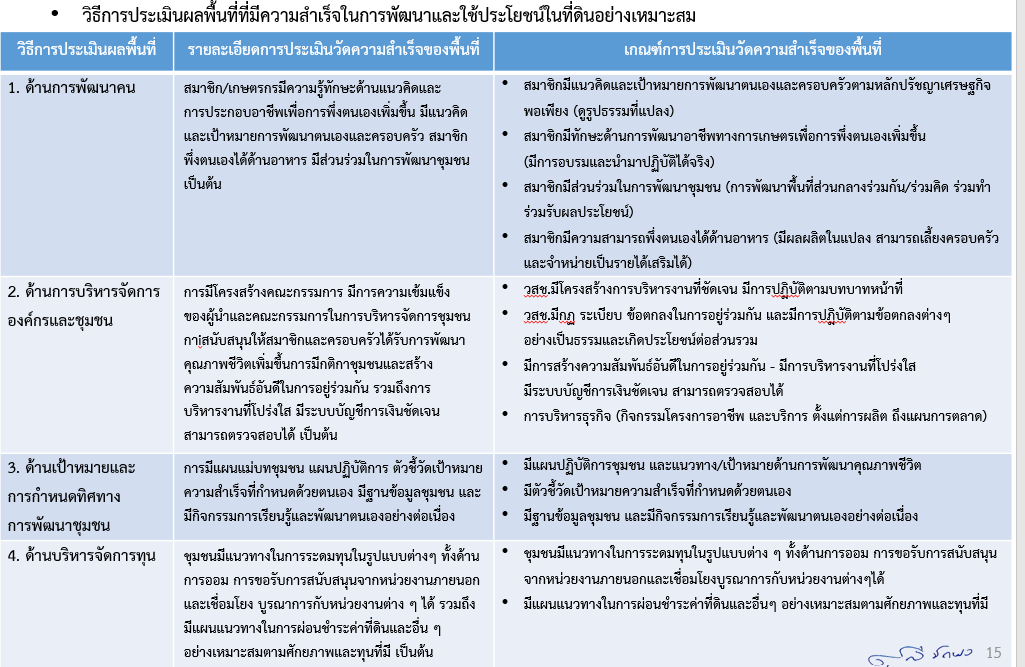

•วิธีการประเมินผลพื้นที่ที่มีความสำเร็จในการพัฒนาและใช้ประโยชน์ในที่ดินอย่างเหมาะสม เช่น ด้านการพัฒนาคน ด้านการบริหารจัดการองค์กรและชุมชน

ด้านเป้าหมายและกำหนดทิศทางการพัฒนาชุมชน และด้านการบริหารจัดการทุน

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| 1 พื้นที่ และรายงานประเมินผลการใช้ประโยชน์ในที่ดินทั้ง 12 พื้นที่ เสนอคณะกรรมการ บจธ. พิจารณา | ผ่าน |

| - กรณี บจธ. ได้รับการขยายเวลาการยุบเลิก : | ผ่าน |

รายละเอียดตัวชี้วัด

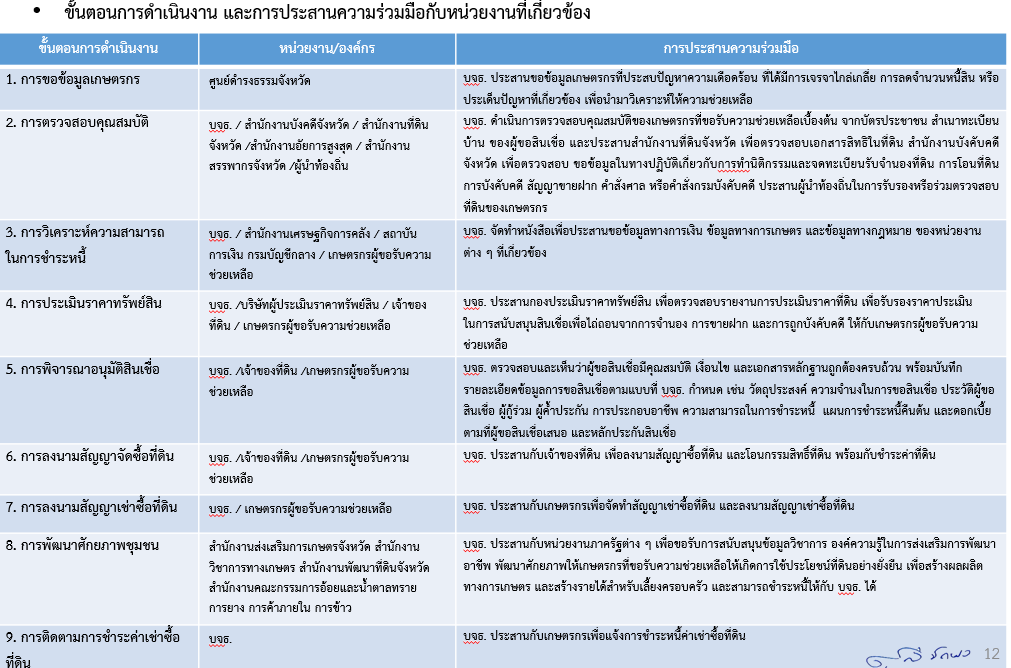

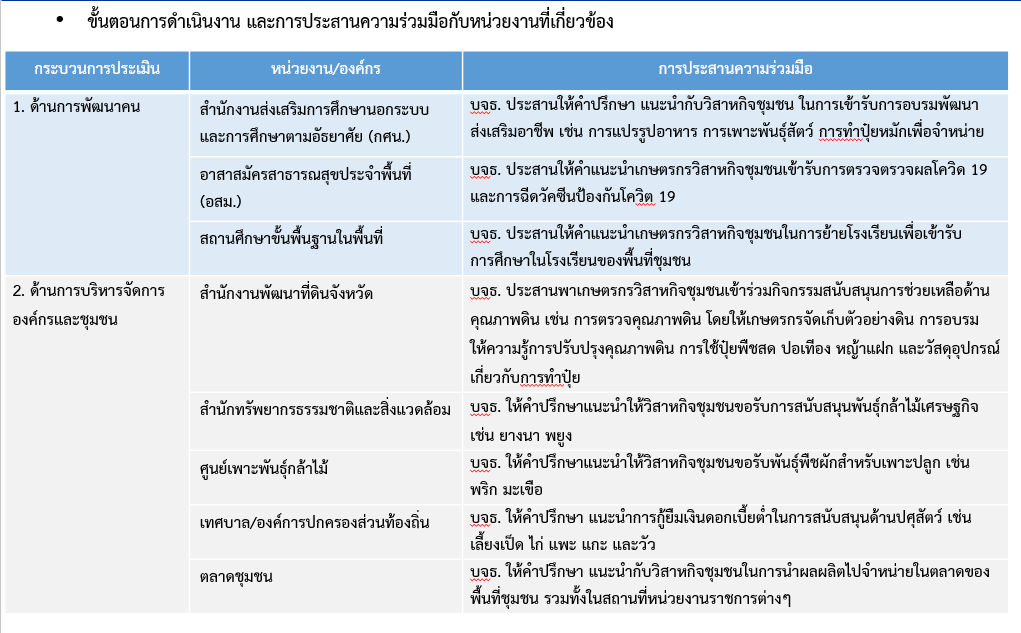

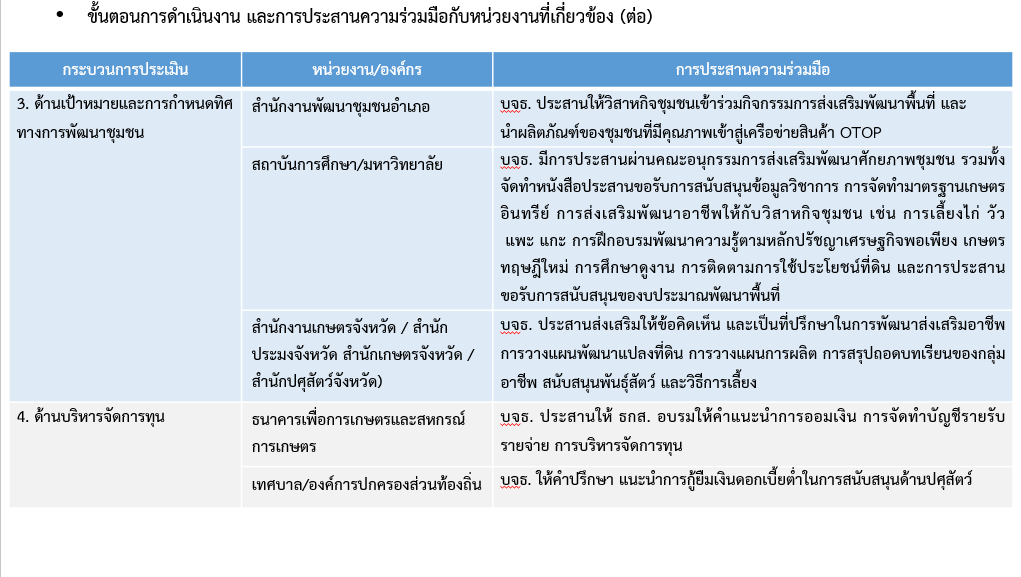

•การบริหารจัดการที่ดินของ บจธ. ที่ผ่านมามีทั้งหมด 3 รูปแบบคือ การช่วยเหลือแบบกลุ่ม การช่วยเหลือรายปัจเจก และการเป็นตัวกลางประสานการใช้ประโยชน์ที่ดิน ระหว่างเจ้าของที่ดินกับผู้ประสงค์จะใช้ประโยชน์ที่ดินโดยทำการเกษตร โดยบูรณาการร่วมกับหน่วยงานภาครัฐ ภาคเอกชน และสมาชิกในชุมชน

•รูปแบบ (model) การบริหารจัดการที่ดิน มีดังนี้

- รูปแบบการจัดหาที่ดินของเอกชนและหน่วยงานรัฐ (เช่น กรมธนารักษ์ และหน่วยงานรัฐอื่น ๆ) และเป็นตัวกลางระหว่างเจ้าของที่ดินเอกชนกับผู้ประสงค์จะใช้ประโยชน์ที่ดิน

- รูปแบบการบริหารจัดการและพัฒนาการใช้ประโยชน์ที่ดิน โดยการประสานและบูรณาการกับหน่วยงานที่เกี่ยวข้อง เพื่อให้เกิดการใช้ประโยชน์ในที่ดินสูงสุด

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| กำหนดขอบเขตแนวทาง และวิธีการศึกษารูปแบบ (model) การบริหารจัดการที่ดิน | ผ่าน |

| จัดทำรายงานผลการศึกษา วิเคราะห์ ถอดบทเรียน และพัฒนารูปแบบ เสนอคณะกรรมการ บจธ. พิจารณา | ผ่าน |

| - กรณี บจธ. ยุบเลิกเมื่อพ้นวันที่ 7 มิถุนายน 2565 : จัดทำรูปแบบ (model) การบริหารจัดการที่ดินแล้วเสร็จ 3 รูปแบบ เสนอคณะกรรมการ บจธ. พิจารณา - กรณี บจธ. ได้รับการขยายเวลาการยุบเลิก : จัดทำรูปแบบ (model) การบริหารจัดการที่ดินแล้วเสร็จ 6 รูปแบบ เสนอคณะกรรมการ บจธ. พิจารณา | ผ่าน |

รายละเอียดตัวชี้วัด

การหารายได้ของ สศท. เกิดจาก

1. ค่าเช่าพื้นที่ ณ อาคารศาลาพระมิ่งมลคล และอาคารตลาด

2. รายได้จากค่าบริหารการขายสินค้าฝากจ าหน่าย ณ จุดจ าหน่าย สศท. สนามบินสุวรรณภูมิและสนามบินภูเก็ต (ค่าบริหารการขายบวก 5-10%

ของราคาสินค้าที่ฝากจ าหน่าย

รายละเอียดตัวชี้วัด

พิจารณาจากความสำเร็จของการประเมินความคุ้มค่าในการดำเนินโครงการป้องกันและแก้ไขปัญหาการสูญเสียสิทธิในที่ดินทำกินของเกษตรกรและผู้ยากจน

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| จัดทำรายงานผลการประเมินความคุ้มค่าของแต่ละโครงการโดยมีประเด็นการประเมินและชุดข้อมูลครบถ้วนตามที่สำนักงาน ก.พ.ร. กำหนด และส่งมายังสำนักงาน ก.พ.ร. ภายในวันที่ 14 ตุลาคม 2565 | ผ่าน |

| เข้าร่วมการประชุมเพื่อนำเสนอผลการประเมินความคุ้มค่าในการดำเนินโครงการ และได้รับผลการประเมิน | 84.12 (คะแนน) |

รายละเอียดตัวชี้วัด

(ตัวชี้วัดบังคับ)

รายละเอียดตัวชี้วัด

(เลือก 1 จาก 2 ตัวชี้วัดย่อยต่อไปนี้)

1) การพัฒนาระบบบัญชีข้อมูล (Data Catalog) เพื่อนำไปสู่

การเปิดเผยข้อมูลภาครัฐ (Open Data)

2) การให้บริการผ่านระบบอิเล็กทรอนิกส์ (e-Service)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| พัฒนาและปรับปรุงบัญชีข้อมูลของหน่วยงานให้มีคุณภาพและน าไปสู่การเปิดเผยข้อมูล เพื่อให้ประชาชนเข้าถึงได้โดยสะดวก และสามารถน าข้อมูลไปพัฒนาบริการและนวัตกรรมที่จะเป็นประโยชน์ต่อปประเทศในด้านต่าง ๆ |

รายละเอียดตัวชี้วัด

คำนิยาม

•บัญชีข้อมูล หมายถึง เอกสารแสดงบรรดารายการของชุดข้อมูล ที่จำแนกแยกแยะโดยการจัดกลุ่มหรือจัดประเภทข้อมูลที่อยู่ในความครอบครองหรือควบคุมของหน่วยงานของรัฐ

•คำอธิบายข้อมูลที่สอดคล้องตามมาตรฐานที่ สพร. กำหนด หมายถึง คำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) สำหรับชุดข้อมูลภาครัฐ เป็นส่วนที่บังคับต้องทำการอธิบายข้อมูล ประกอบด้วยคำอธิบายข้อมูลจำนวน 14 รายการสำหรับ 1 ชุดข้อมูล ที่หน่วยงานของรัฐต้องจัดทำและระบุรายละเอียด

•ระบบบัญชีข้อมูล คือ ระบบงานที่ทำหน้าที่บริหารจัดการบัญชีข้อมูลของหน่วยงาน เช่น CKAN หรือ อื่น ๆ

•ข้อมูลสาธารณะ หมายถึง ข้อมูลที่สามารถเปิดเผยได้สามารถนำไปใช้ได้อย่างอิสระไม่ว่าจะเป็นข้อมูลข่าวสาร/ข้อมูลส่วนบุคคล/ข้อมูลอิเล็กทรอนิกส์ เป็นต้น

•คุณลักษณะแบบเปิด หมายถึง คุณลักษณะของไฟล์ที่ไม่ถูกจำกัดด้วยเงื่อนไขต่าง ๆ จากเจ้าของผลิตภัณฑ์ สามารถเข้าถึงได้อย่างเสรีโดยไม่เสียค่าใช้จ่าย ใช้งานหรือประมวลผลได้หลากหลายซอฟต์แวร์

ที่มา: ประกาศคณะกรรมการพัฒนารัฐบาลดิจิทัล เรื่อง มาตรฐานและหลักเกณฑ์การเปิดเผยข้อมูลเปิดภาครัฐในรูปแบบข้อมูลดิจิทัลต่อสาธารณะ

แนวทางการประเมิน

1)องค์การมหาชนต้องเลือกประเด็นการดำเนินงานภายใต้ focus areas ที่กำหนด (จำนวน 9 ด้าน) อย่างน้อย 1 ประเด็น ที่สอดคล้องกับการให้บริการ e-Service หรืองานที่เป็นภารกิจตามวัตถุประสงค์การจัดตั้งหรือภากิจขององค์การตามการประเมิน PMQA 4.0 ที่มีชุดข้อมูลที่สามารถนำไปใช้ประโยชน์ต่อได้ เพื่อใช้ในการจัดทำบัญชีชุดข้อมูล (Data Catalog)

2)องค์การมหาชนต้องจัดทำชุดข้อมูลที่สัมพันธ์กับกระบวนการทำงานตามประเด็นการดำเนินงานภายใต้ focus areas โดยต้องเป็นกระบวนการทำงานภายใต้ภารกิจหลักของหน่วยงานที่มีผลกระทบต่อการให้บริการประชาชนในระดับสูง

3)ให้มีคำอธิบายข้อมูลส่วนหลัก (Mandatory Metadata) 14 รายการตามมาตรฐานที่ สพร. กำหนด

4)ชุดข้อมูลที่ขึ้นในระบบบัญชีข้อมูลของหน่วยงาน (Agency Data Catalog) จะเป็นชุดข้อมูลที่ สสช. ใช้ติดตามในการลงทะเบียนระบบบริการบัญชีข้อมูลภาครัฐ (Government Data Catalog) ต่อไป

5)กำหนดให้ส่วนราชการมีระบบบัญชีข้อมูล พร้อมมีข้อมูลสาธารณะ (Open data) ในระบบบัญชีข้อมูลเพื่อเผยแพร่ให้เป็นไปตามมาตรฐานรัฐบาลดิจิทัลว่าด้วยแนวทางการเปิดเผยข้อมูลเปิดภาครัฐในรูปแบบดิจิทัลต่อสาธารณะ ร้อยละ 100 ของบัญชีข้อมูล ตามแนวทางที่ สพร. กำหนด

6)ชุดข้อมูลเปิด (Open data) ต้องเป็นข้อมูลที่ประชาชนหรือผู้รับบริการต้องการและสามารถนำไปใช้ประโยชน์ต่อได้ หรือส่วนราชการสามารถนำชุดข้อมูลมาใช้ในการวิเคราะห์ประกอบการวางแผน พัฒนางานได้

7)การนำข้อมูลเปิดไปใช้ประโยชน์อย่างเป็นรูปธรรม ประเมินจากหลักฐานที่แสดงให้เห็นถึงการนำชุดข้อมูลมาวิเคราะห์ประกอบการปฏิบัติงาน เช่น รายงานวิเคราะห์จากชุดข้อมูล

/ การมี dashboard จากชุดข้อมูล เป็นต้น

- เงื่อนไข :

1.หน่วยงานที่มี e-Service ให้เลือก Dataset ที่เกี่ยวข้องกับงานบริการของหน่วยงาน หรือ

2.หน่วยงานเลือก Dataset ที่เป็นภารกิจหลักของหน่วยงานที่สนันสนุนยุทธศาสตร์ชาติ แผนแม่บทฯ แผนการปฏิรูปประเทศ Agenda สำคัญ และสามารถเชื่อมโยงข้อมูลกับหน่วยงานอื่นได้

3.ในแต่ละชุดข้อมูล (Data Set) ต้องมีการจัดทำคำอธิบายข้อมูล (Metadata) ครบถ้วนทั้ง 14 รายการ หากหน่วยงานมีการจัดทำรายละเอียดไม่ครบ 14 รายการ ในแต่ละชุดข้อมูล จะไม่นับผลการดำเนินงาน

4.หน่วยงานเดิมที่มีการดำเนินการตัวชี้วัดนี้ในปี 2564 ให้คัดเลือกชุดข้อมูลใหม่มาดำเนินการในปี 2565 (ชุดข้อมูลไม่ซ้ำปี 2564)

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การพัฒนาระบบบัญชีข้อมูล (Data Catalog) เพื่อน าไปสู่การเปิดเผยข้อมูลภาครัฐ (Open Data) | 100.00 (คะแนน) |

รายละเอียดตัวชี้วัด

การประเมินสถานะของหน่วยงานในการเป็นระบบราชการ 4.0(PMQA 4.0)

กลุ่มที่ 2 : องค์การมหาชนที่มีผลการประเมิน PMQA 4.0 ประจำปีงบประมาณ พ.ศ. 2564 ตั้งแต่ 350 - 399 คะแนน

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| การประเมินสถานะของหน่วยงานภาครัฐในการเป็นระบบราชการ 4.0 (PMQA 4.0) | 425.86 (คะแนน) |

รายละเอียดตัวชี้วัด

หลักการ :

พระราชบัญญัติองค์การมหาชน พ.ศ. 2542 และที่แก้ไขเพิ่มเติมกำหนดให้องค์การมหาชนไม่ต้อง

อยู่ในกรอบของกฎระเบียบราชการเพื่อให้การบริหารงานมีความอิสระ คล่องตัว และให้อำนาจหน้าที่

คณะกรรมการองค์การมหาชนในการควบคุมดูแล กำหนดนโยบายและทิศทางการปฏิบัติงาน ให้ความเห็นชอบ

แผนการดำเนินงาน อนุมัติแผนการลงทุนและแผนการเงิน ตลอดจนออกระเบียบ ข้อบังคับ ประกาศหรื อ

ข้อกำหนดต่างๆ คณะกรรมการฯ ควรทบทวนบทบาทขององค์การมหาชนให้สามารถตอบสนองต่อสภาพการณ์

ปัจจุบันและความต้องการของผู้รับบริการ

ประเด็นการประเมินด้านการควบคุมดูแลกิจการในปีงบประมาณ พ.ศ. 2565 ได้มีการปรับปรุง

แนวทางการประเมินให้ครอบคลุมประเด็นสำคัญตามมติคณะรัฐมนตรีเมื่อวันที่ 28 พฤษภาคม 2561 เรื่อง

แนวทางการควบคุมดูแลกิจการของคณะกรรมการองค์การมหาชน และเพิ่มเติมประเด็นการประเมินตามบทบาท

สำคัญอื่น ๆ เช่น การกำกับให้องค์การมหาชนคำนึงถึงผู้มีส่วนได้ส่วนเสียและการตอบสนองต่อประชาชน เป็นต้น

นอกจากนี้ ยังได้ปรับปรุงแนวทางการประเมินให้เป็นไปในเชิงคุณภาพที่ให้มีการดำเนินงานครอบคลุมประเด็น

ที่ต้องให้ความสำคัญ มากกว่าการประเมินในเชิงปริมาณ เช่น การนับจำนวนครั้งในการดำเนินกิจกรรมต่าง ๆ เป็นต้น

| ประเด็นการประเมิน | ผลการดำเนินงาน |

|---|---|

| 1. การวางแผนยุทธศาสตร์ (ร้อยละ 15) 2. การบริหารทางการเงิน (ร้อยละ 10) 3. การบริหารทรัพยากรบุคคล (ร้อยละ 15) 4. การควบคุมภายใน (ร้อยละ 10) 5. การบริหารทั่วไป (ร้อยละ 15) 6. การคำนึงถึงผู้มีส่วนได้ส่วนเสีย/การตอบสนองต่อประชาชน (ร้อยละ 15) 7. การบริหารการประชุม (ร้อยละ 5) 8. การประเมินผลการปฏิบัติงานองค์การมหาชน (ร้อยละ 10) 9. การประเมินผลการปฏิบัติงานคณะกรรมการองค์การมหาชน (ร้อยละ 5) | 100.00 (คะแนน) |